住宅ローンの返済期間の最長はこれまで35年がほとんどでしたが、近年は40年や50年など超長期ローンを取り扱う金融機関が増えてきました。

返済期間が50年の住宅ローンであれば、毎月の返済額が軽減されるため借入金額を増やす等、返済プランの選択肢が広がる点がメリットです。一方で、総返済額が増える点や金利が高くなるなどのデメリットもあります。

本記事では、50年住宅ローンを組む人が増えている背景やメリット、デメリットなどを解説します。活用方法についても紹介していますので、マイホームの購入を検討している方はぜひ参考にしてください。

- 50年など長期ローンを利用することで、借入可能額が増え選べる物件の選択肢が増える。年収が低めの20、30代でもマイホームが購入しやすくなる

- 返済期間が長くなるほど総支払額が増え、また35年超の場合は基本的に金利がアップするため、返済計画を綿密に立てることが大切

- ただし、月々の返済額が減ることで運用に回せる余力資金が増え、増加した分の総返済額が回収できる可能性は十分にある

| 50年住宅ローンを取り扱う銀行5選 | |||

|---|---|---|---|

| 完済時年齢の借入要件(最大) | 35年超の場合の上乗せ金利 | 公式サイト | |

| SBI新生銀行 | 80歳未満 | +年0.1% | 公式サイト |

| PayPay銀行 | 80歳未満 | +年0.1% | 公式サイト |

| 住信SBIネット銀行 | 80歳未満 | 35年超~40年以内:+年0.07% 40年超:+年0.15% | 公式サイト |

| 楽天銀行 | 80歳未満 | プランによって異なる | 公式サイト |

| イオン銀行 | 80歳未満 | +年0.1% | 公式サイト |

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

住宅ローンの返済期間が長期化している背景

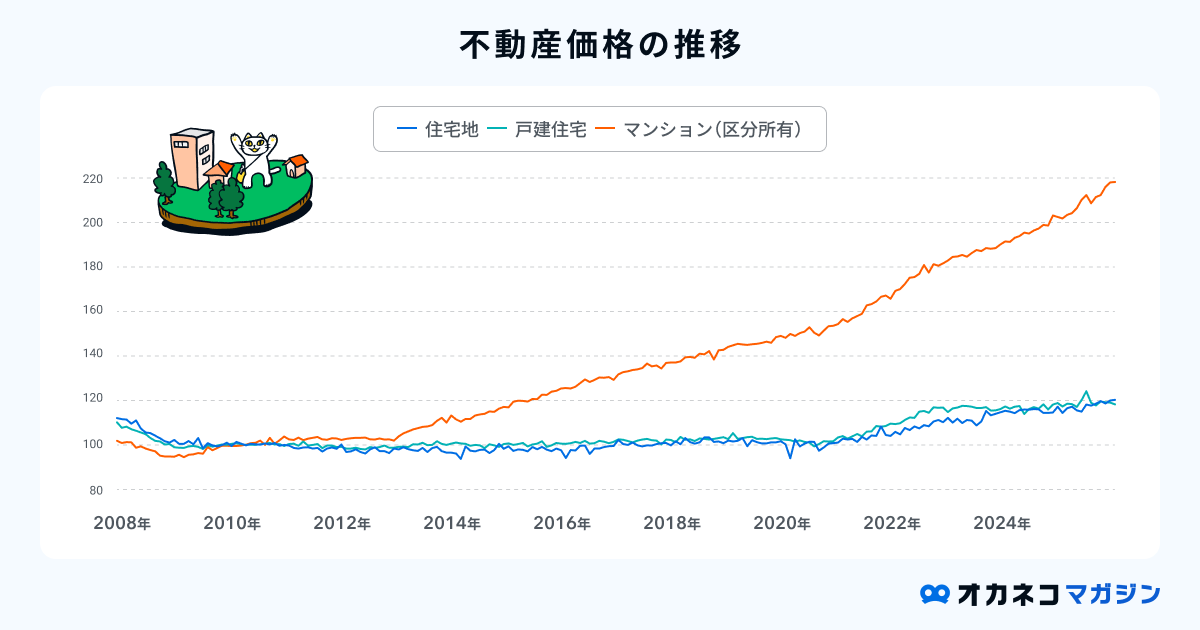

住宅ローンの返済期間が40年や50年などに長期化している背景にあるのは「不動産価格の高騰」です。

近年は、首都圏を中心に土地価格が上昇しています。加えて、建築資材の価格高騰や人手不足にともなう人件費の上昇などが重なり、住宅価格全体が値上がりしている状況です。

国土交通省の調査によると、2010年の平均を100とした場合の不動産価格の推移は以下のとおりです。

※参照: 国土交通省「不動産価格指数」

特に、マンションの価格上昇は著しく、2025年は2010年に比べて2倍以上の水準に達しました。

住宅価格が高騰するなかでも無理なく住宅を取得できるよう、借入金額の増加にともなう毎月の返済負担を抑えるために、返済期間が最長50年の住宅ローンを取り扱う金融機関が増えていると考えられます。

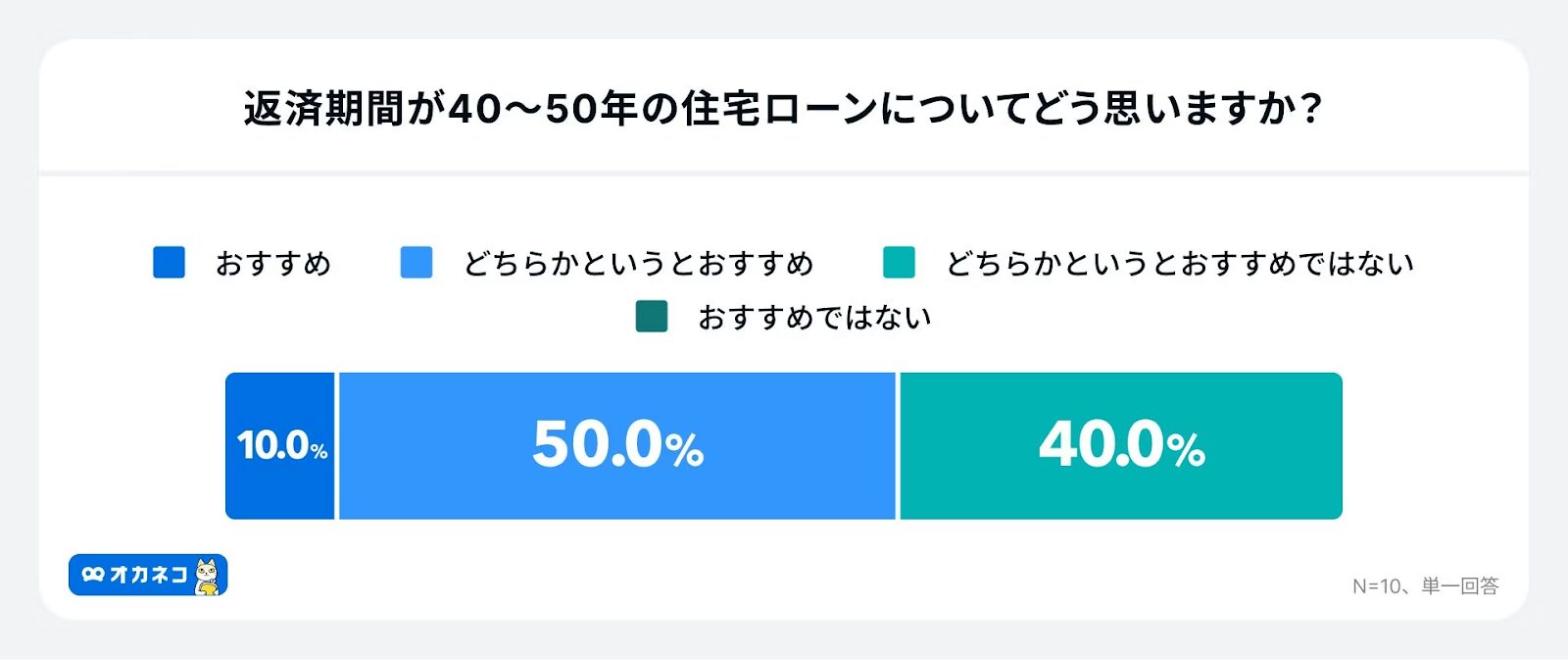

「オカネコ」が実施したオカネコ所属のFPへのアンケートによると、6割の人が40〜50年の超長期ローンについて肯定的に捉えている結果となりました。

毎月の家計にゆとりを持たせたり、手元に残したお金を教育費や投資に回したりできる点がプロからも評価されているようです。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

50年住宅ローンを利用するメリット

返済期間が50年の住宅ローンを利用する具体的なメリットは以下のとおりです。

返済期間50年の住宅ローンを利用するメリット

借入可能額が増えれば物件の選択肢が広がる

返済期間が50年の住宅ローンを利用すれば、金融機関から借り入れできる金額を増やせる可能性があります。審査の基準となる返済負担率を低く抑えられるためです。

年収に占める年間返済額の割合のこと。「年間総返済額÷年収×100」で求められる。

年間返済額には住宅ローンだけでなく、自動車ローンや教育ローン、奨学金など返済中の借り入れの返済額も含まれる。

金融機関は住宅ローン審査の際、返済負担率を所定の基準と比較して融資をするかどうかや融資上限額を決めます。

返済期間を長くして年間返済額が減ると返済負担率が下がります。そのため、返済期間が35年以下の住宅ローンより審査に通りやすくなり、より多くの金額を借りることも可能です。

たとえば、「年収600万円/金利2.0%/元利均等返済/他の借り入れなし」の場合、フラット35の公式サイトで借入可能額を試算すると結果は以下のとおりとなります。

- 返済期間35年:約5,280万円

- 返済期間50年:約6,630万円

- 差額:1,350万円

借り入れできる金額が増えれば、頭金を大幅に増やすことなく立地や間取りなどがより希望に近い物件に手が届きやすくなります。

月々の返済額が軽減する

借り入れ期間を50年に設定することで、借入元金の分割回数が増え、1回あたりに支払う金額が減るため、毎月の返済額が抑えられます。

毎月の固定費である住居費を下げられれば、家計によりゆとりを持った生活を送れるようになるでしょう。浮いた金額については、子育てにかかる費用や趣味に使うお金など、他の支出にまわすことも可能です。

ここで、35年ローンと50年ローンで毎月の返済額や総返済額などがどのように異なるのか、シミュレーションで確認してみましょう。前提条件と計算結果は以下のとおりです。

シミュレーションの前提条件

- 借入金額:5,000万円

- 返済方法:元利均等返済・ボーナス払いなし

- 35年ローン金利:年0.7%(変動金利を想定)

- 50年ローン金利:年0.8%(変動金利を想定)

※金利の変動・手数料・団信・税金等は考慮していません。

| 50年ローンと35年ローンの返済額の違い | |||

|---|---|---|---|

| 項目 | 35年ローン(年0.7%) | 50年ローン(年0.8%) | 差額(50年-35年) |

| 返済回数 | 420回 | 600回 | +180回 |

| 毎月返済額 | 約134,200円 | 約101,100円 | ▲約33,100円 |

| 総返済額 | 約5,639万円 | 約6,068万円 | +約429万円 |

| うち利息負担 | 約639万円 | 約1,068万円 | +約429万円 |

※変動金利は市場の状況に応じて金利が上下する可能性があるため、返済途中で借入金利が上昇すると毎月の返済額や総返済額は増加します。

5,000万円の住宅ローンを組む場合、返済期間を50年にしたほうが35年にした場合よりも毎月の返済額を約3万3,100円削減できる結果となりました。

総支払額や利息負担は約429万円増えますが、毎月のキャッシュフロー(手元のお金)をより多く残したいと考える人にとって50年ローンは効果的な選択肢といえます。

資産運用に回す余力が増える

毎月の返済額を抑えて手元に残ったお金を投資信託などの金融商品で運用すると、将来に向けた資産形成を進めやすくなります。

近年は住宅ローンの金利が低い水準で推移しており、手元の資金をローン金利以上の利回りで運用できれば経済的な利益を得られる可能性もあります。

では、返済期間が50年の住宅ローンを組んだことで浮いた金額を運用すると将来はいくらになるのでしょうか。先ほどのシミュレーションでの差額3万円を、投資に回した場合の運用成果をシミュレーションします。

差額を積立投資した場合のシミュレーション

- 毎月の積立額:3万円

- 想定利回り:3、5、7%

- 積立期間:10、20、30年

- 元本総額:1,260万円

| 毎月3万円ずつ積み立てた場合の想定運用成果(カッコ内は運用収益) | |||

|---|---|---|---|

| 積立期間 | 想定利回り 3% | 想定利回り 5% | 想定利回り 7% |

| 10年 | 約418万円(約58万円) | 約463万円(約103万円) | 約513万円(約153万円) |

| 20年 | 約981万円(約261万円) | 約1,217万円(約497万円) | 約1,523万円(約803万円) |

| 30年 | 約1,736万円(約656万円) | 約2,446万円(約1,366万円) | 約3,508万円(約2,428万円) |

※金融庁の資産運用シミュレーションを基にした概算であり、将来の成果を約束するものではありません。

先ほどの試算では、50年ローンにすることで増える総返済額と利息負担は約429万円でした。一方、試算結果を見ると、仮に年利3%で運用できた場合でも30年間の運用収益は約656万円となり、増加分を十分にカバーできる計算になります。

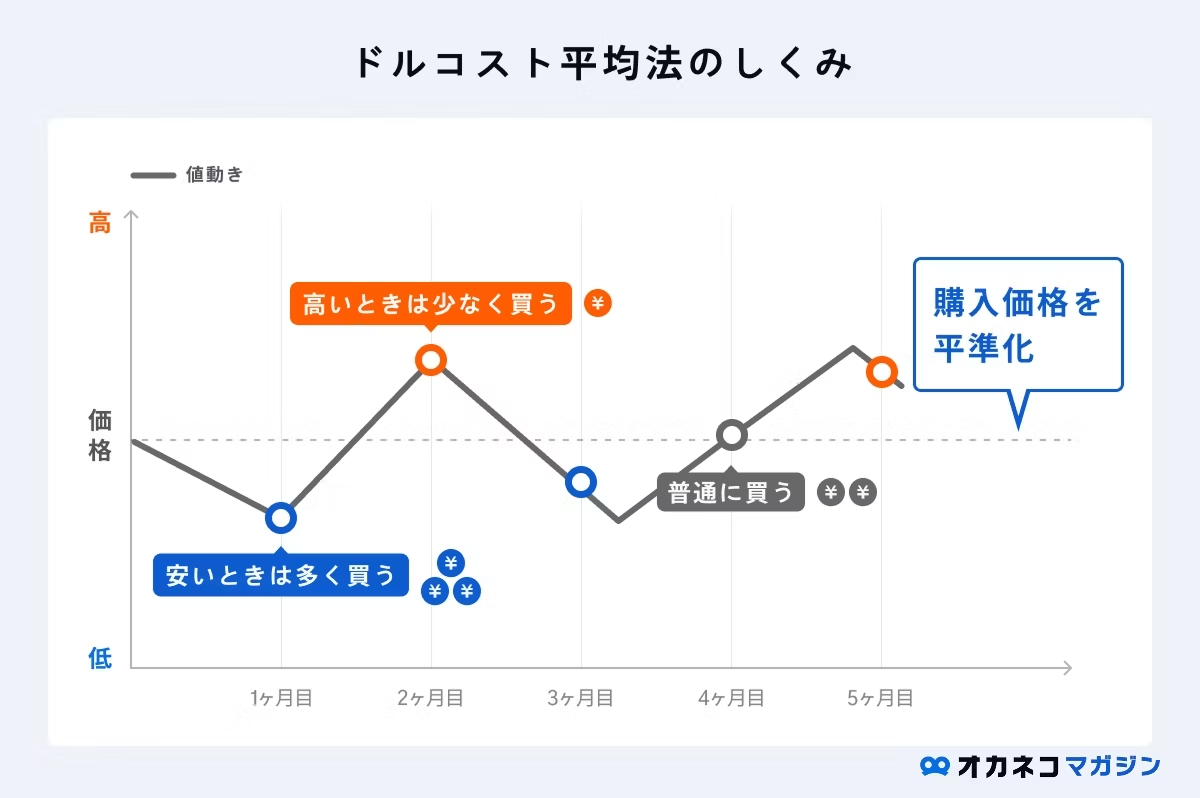

もちろん投資にはリスクがともないますが、毎月一定金額を決まったタイミングで積み立てることで「ドルコスト平均法」によりリスクを抑える効果が期待できます。

また、運用の際は、一定金額の投資で得た利益が非課税になる「NISA」や、老後資金を作りながら税金の優遇を受けられる「iDeCo」を活用するのがおすすめです。

運用益にかかる税金の負担を抑えながら、資金をより効率よく運用できます。

若い世代でも住宅を購入しやすくなる

返済期間が50年の住宅ローンは毎月の返済額が抑えられるため、年収が低めの20代や30代の若い世代がマイホームを購入しやすくなります。

また、年間返済額が減ることで返済負担率も下げられるため、金融機関の定める基準を下回りやすくなり、審査に通過できる可能性が高まります。

「賃貸住宅に住んで家賃を払い続けるよりも、早めに持ち家を取得して資産形成を始めたい」などと考えている若年層の方は、50年ローンを利用するのも一つの方法です。

団信の加入期間が長くなる

返済期間が50年の住宅ローンを利用すると、団体信用生命保険(以下、団信)による保障期間も長くできます。

団信とは、住宅ローンの契約者が死亡したり高度障害状態になったりした場合に、保険金でローン残高が完済される生命保険のことです。

保障期間は基本的に住宅ローンの返済期間と同じなため、返済期間が50年の住宅ローンであれば、金融機関が定める完済時の上限年齢である80歳近くまで団信の保障を受けることができます。

50年ローンを利用すると、家族は長きにわたり安心してマイホームでの生活を送ることができるでしょう。

50年住宅ローンを利用するデメリット

50年ローンにはさまざまな魅力がある一方、以下のようなデメリットがあるため、それらを正しく理解しておく必要があります。

返済期間50年の住宅ローンを利用するデメリット

総支払額の増加

返済期間50年の住宅ローンを利用すると、35年ローンに比べて総支払額が数百万円、場合によっては1,000万円以上も増える可能性があります。

返済期間が延びると、元金が減るスピードが遅くなることに加え、利息を支払う期間も長くなるためです。

50年ローンを契約する前には、必ず返済シミュレーションを確認しましょう。

毎月の負担額だけでなく、完済までの総支払額や利息の合計がいくらになるのかを把握し、完済できる見込みがあるか慎重に判断することが大切です。

返済期間が長くなるほど高金利になりやすい

返済期間が35年の住宅ローンと比較して、返済期間が50年の住宅ローンは金利が高めに設定される傾向があります。

たとえば、住宅金融支援機構が提供する「フラット35」と「フラット50」の借入金利には、以下のような差があります。

シミュレーションの前提条件

- フラット35:年1.97%

- フラット50:年2.07%

※2025年12月の最低金利 ※買取型、返済期間21年以上、新機構団信付きの場合

わずかな金利差でも返済期間が長く、借入金額も高いと総返済額に大きな差が生じる可能性があります。50年ローンの利用を検討する際は、35年ローンとの金利差をよく確認しておきましょう。

売却時に残債割れする可能性がある

返済期間50年の住宅ローンを組むと、将来的に自宅を売却しようとした際、売却価格よりもローン残高が多い「残債割れ(オーバーローン)」となるリスクが高まります。

返済期間が長いことにより借入れ元金が減るスピードが遅くなるためです。

残債割れが発生している場合、不足している金額を現金で用意して住宅ローンを完済しなければ家を売ることができません。

50年住宅ローンを利用する場合は「駅からの距離が近い」「再開発の予定がある」など、資産価値が減りにくい物件を選ぶことが重要です。

定年退職後も返済が続く可能性がある

返済期間が50年の住宅ローンは、完済時の年齢が80歳近くになるケースが多く、定年退職後も返済が続く可能性が高いです。

一般的に、定年退職を迎えた後は収入が大きく減少するため、現役時代と同じ金額を返済し続けることが難しくなる可能性があります。

退職金で一括返済するつもりでいても、支給額が想定よりも少なく、計画通りにはいかないかもしれません。無理に一括返済をすると、老後の生活資金が不足する恐れもあります。

老後破産を防ぐためにも、退職までの期間に返済用の資金を計画的に準備するか、繰り上げ返済を行って完済の時期を早めることも検討しましょう。

50年住宅ローンの注意点

50年住宅ローンには以下のような注意点があります。

50年住宅ローンの主な注意点

基本的に完済時年齢が設定されている(若い世代が対象)

多くの金融機関は「完済時の年齢は80歳未満」という上限を設けています。そのため、返済期間が50年の住宅ローンを契約期間いっぱいで組める人は、申し込み時の年齢が29歳以下の方に限られます。

30歳を超えてから申し込む場合は、年齢が上がるにしたがって借入できる期間は短くなります。金融機関が定める完済時の上限年齢が80歳の場合 、年代ごとの最長返済期間の目安は以下のとおりです。

年代ごとの最長返済期間の目安

- 29歳以下:最長50年

- 35歳:最長45年

- 40歳:最長40年

- 45歳:最長35年

- 50歳:最長30年

返済期間がなるべく長い住宅ローンを組みたいと考えている場合、早いうちからマイホーム購入を検討する必要があるでしょう。

入念なライフプランシミュレーションを行う

住宅ローンの返済が50年続くと、その間には結婚や出産、老後生活などさまざまなライフイベントが起こることでしょう。

マイホーム購入後に起こりうるライフイベントを考慮せずに50年ローンを組むと、将来的に支障が生じてしまうかもしれません。

たとえば、子どもが進学を控えており、評判の良い学区へ引っ越そうとしても、ローン残債が売却価格を上回っているために家を売却できず、身動きが取れない可能性があります。

50年ローンの利用を検討する際は、今後のライフプランを立て、以下のような項目を検討して返済計画を立てることが重要です。

50年の住宅ローンを検討する際にチェックしたい項目の例

- 子どもの進学など教育費のピークと住宅ローン返済が重なる時期がいつか

- 配偶者の働き方の変化などによって世帯収入が減る可能性がある時期はいつか

- 車の買い替えや住宅の修繕・リフォームなど、まとまった支出と返済が重なるタイミングがあるか

- 金利上昇によって返済額が増えた場合でも、家計が耐えられる余力があるか

- 老後に想定される年金収入等で住宅ローンの返済を続けられるか

ライフプランの作成には専門的な知識が必要になるため、ファイナンシャルプランナーに相談するのがおすすめです。

住宅ローンの適正な借入額の目安を知る近道

家の購入を検討中なら、FP相談を利用することで家計に合わせた無理のない借入額のアドバイスがもらえます。

- ライフプランニング表を作成し、自分にとって適正な借入額を提案してくれる

- 住宅販売や住宅ローンとは直接的な関係がなく、中立的な立場で提案してくれる

- 住宅ローン減税や自治体の補助金など、利用できる公的制度を教えてくれる

おすすめの相談先は「オカネコ」

「オカネコ」は多くのFPが在籍する、国内最大級※1の家計診断・相談サービスです。

オカネコを利用すれば、住宅ローンに関することはもちろん、お金に関する不安や悩み全般を完全無料でFPに相談できます。

オカネコのメリットは、事前に入力した収入・年齡・家族構成、悩みなどの情報をもとに、その分野が得意なFPなどの専門家からコメントを受け取れることです。受け取ったコメントや口コミを参考に相談したいFPを選べます。

最初に「家を買いたいのでライフプランニングをしたい」とコメントするとスムーズに相談できるでしょう。

FPから無理に商品を勧められることはありません。マイホームは高い買い物なので、信頼できるFPを見つけて納得のいく選択をしましょう。

※1:現時点での当社データベース及び他社公表情報の比較調査による

【年収別】50年住宅ローン利用シミュレーション

50年住宅ローンは、返済期間が長いため「本当に利用しても大丈夫なのか」と不安に感じる方も多いかもしれません。

利用を検討する際は、35年ローンと比べて毎月の返済額にどれだけ差が出るのか、その差額をどう活かすのかを考えることが重要です。

ここでは、年収帯ごとに借入額を設定し、35年と50年で毎月の返済額がどの程度変わるのかを具体的にシミュレーションします。

- 世帯年収:~700万円(月2万円程軽減)

- 世帯年収:700万円超~(月3~4万円程軽減)

世帯年収:~700万円

最初にマイホームを購入する人の年収が700万円以下であると仮定して、毎月の返済額と総返済額をシミュレーションします。

一般的に住宅ローンの借入金額は、年収の5〜7倍が目安といわれています。たとえば、年収が600万円程度であれば、借入額は3,000万〜4,200万円が目安です。

では、住宅ローンの借入額が3,000万円と4,000万円の場合、返済期間35年と50年で毎月の返済額や返済総額にいくらの差が生じるのでしょうか。以下の前提条件でシミュレーションをして確認してみましょう。

シミュレーションの前提条件

- 返済方法:元利均等返済

- ボーナス払いなし

- 35年ローンの金利:年2.0%(固定と仮定)

- 50年ローンの金利:年2.1%(固定と仮定)

※金利の変動・手数料・団信・税金等は考慮していません。

| 借入金額が3,000万円と4,000万円の場合の返済額の差 | |||

|---|---|---|---|

| 借入額3,000万円 | 借入額4,000万円 | ||

| 毎月の返済額 | 35年ローン | 約99,400円 | 約132,500円 |

| 50年ローン | 約80,800円 | 約107,700円 | |

| 差額(50年−35年) | ▲約18,600円 | ▲約24,800円 | |

| 返済総額 | 35年ローン | 約4,179万円 | 約5,562万円 |

| 50年ローン | 約4,848万円 | 約6,464万円 | |

| 差額(50年−35年) | 約669万円 | 約902万円 | |

シミュレーションの結果、毎月の返済額の差は借入額3,000万円では毎月2万円弱、4,000万円では約2.5万円となりました。

この差額は、家計にとって決して小さくありません。毎月の固定費が2万円ほど下がるだけでも、教育資金の積み立てや生活防衛資金の確保などがしやすくなります。

一方、返済期間を50年にしても毎月の返済額がさほど減らないと感じられたのであれば、35年以下の返済にするのもよいでしょう。

世帯年収:700万円超~

世帯年収が700万円を超えているのであればより多くの金額を借り入れることが可能です。

仮に年収が1,000万円の場合、借入金額の目安はその5〜7倍の5,000万〜7,000万円です。

ここでは、借入額5,000万円と6,000万円をそれぞれ35年と50年で借りた場合の返済額をシミュレーションします。前提条件と試算結果は以下のとおりです。

シミュレーションの前提条件

- 返済方法:元利均等返済

- ボーナス払いなし

- 35年ローンの金利:年2.0%(固定と仮定)

- 50年ローンの金利:年2.1%(固定と仮定)

※金利の変動・手数料・団信・税金等は考慮していません。

| 借入金額が5,000万円と6,000万円である場合の返済額の差 | |||

|---|---|---|---|

| 借入額5,000万円 | 借入額6,000万円 | ||

| 毎月の返済額 | 35年ローン | 約165,600円 | 約198,800円 |

| 50年ローン | 約134,700円 | 約161,600円 | |

| 差額(50年−35年) | ▲約30,900円 | ▲約37,200円 | |

| 返済総額 | 35年ローン | 約6,956万円 | 約8,348万円 |

| 50年ローン | 約8,080万円 | 約9,696万円 | |

| 差額(50年−35年) | 約1,124万円 | 約1,348万円 | |

借入額5,000万円では毎月の返済額に約3万円、6,000万円では約3.7万円の差が生じる結果となりました。年間では30万〜44万円ほどの返済負担を軽減できる計算です。

毎月3万円以上を貯蓄や積立投資に回し、10年や20年など長期にわたって続けることができれば、多額といわれる子どもの進学資金や老後資金を準備することも可能でしょう。

転職や退職、育産休などで収入が減少したときは、積立金額を調整して家計にゆとりを持たせることもできます。

ただし、借入金額が大きい分、返済総額の差も1,000万円を超えるため、50年ローンを組んだことで将来的に資金不足が起きないかよく検討することが重要です。

【家族構成別】50年住宅ローン(長期ローン)活用戦略

返済期間が50年の住宅ローンは、ライフステージによって活用方法が異なります。

ここでは、家族構成別に50年住宅ローン(長期ローン)の活用方法の一例を紹介します。

| 【家族構成別】50年住宅ローン(長期ローン)戦略 | |||

|---|---|---|---|

| 家族構成 | 50年ローン(長期ローン)の活用例 | ||

| 独身 | ・長期ローン+運用(今後のライフイベントの備え) ・売却を見越し資産価値の高い物件を検討 | ||

| DINKs(夫婦世帯) | ・ペアローン+長期ローン+運用(老後資金づくり) ・2人分の収入があってもあえて毎月の返済額を抑え将来に備える | ||

| 子育て家庭(子どもが小学生以下) | ・長期ローン+運用(教育・老後資金づくり) ・教育費の支払いが落ち着いたら繰り上げ返済や住み替えを検討 | ||

| 子育て家庭(子どもが中高生) | ・ローン+運用(教育・老後資金づくり)または教育費等の支払いに充てる ・返済期間が老後まで続く場合は最後まで返済可能か慎重に検討 | ||

| シニア | ・毎月の収支と返済額のバランスを踏まえて無理のない返済期間を設定する ・毎月の返済額を抑えたい場合は「親子リレー返済」の利用を検討 | ||

独身

独身の方が返済期間50年の住宅ローンを利用する場合、毎月の返済額を抑えて残った資金を将来に向けた運用に回す方法が有効です。

物件を選ぶ際は、将来的に売却することを見越しておくのがよいでしょう。

結婚や転職などでライフスタイルが変わる可能性もあるため、売却時の価格がローン残高を上回るような資産価値の高い物件を選ぶことが大切です。

DINKs

共働きで子どものいないDINKs世帯は、ペアローンと返済期間50年の住宅ローンを組み合わせるのがおすすめです。

2人分の収入がある場合でも、あえて毎月の返済額を低くすることで手元に多くの資金を残して、老後資金の積み立てや出産に備えた資金作りなどに回せるためです。

特に借り入れ時の年齢が若い夫婦であれば、長期間のローンを組む恩恵を最大限に活かして、浮いた資金を効率的に運用に回すことが可能です。

将来どちらかが独立や退職をして世帯収入が減少しても、毎月の返済額が低ければ家計への影響を抑えられるでしょう。

子育て家庭(子どもが小学生以下)

小さいお子さんがいるご家庭では、返済期間を長く設定して毎月の住居費を低く抑え、将来の教育費のピークに備えた資金作りをするのがおすすめです。

一般的に、子どもの成長にしたがって教育費の負担は増えていき、大学などの進学時にピークを迎えるとされています。

返済期間が最長50年の住宅ローンを組み、毎月の返済額を抑えることで、教育費の増加に備えた資金が作りやすくなります。また、住居費と教育費の支払いが重なったときに家計が圧迫されにくくもなるでしょう。

50代以降になり、教育費の支払いが落ち着いた後に、繰り上げ返済や住み替えをすることも視野に入れて資金作りをするとなお効果的です。

子育て家庭(子どもが中高生)

一般的に子どもが中学生や高校生である場合、親の年齢は40代や50代となっていることが多いため、返済期間が50年の住宅ローンを組むのは困難です。45歳を超えると35年ローンも組めなくなります。

一方、中高生の子どもがいるご家庭では教育費が重くなりやすいため、住宅ローンの返済期間を長くして毎月の返済額を減らし、当面の家計にゆとりを持たせるのも一つの方法です。

浮いた分を将来の教育費や老後の生活費などを支払う資金の準備に回すのも良いでしょう。

また、現役退職後も返済期間がある場合は、最後まで完済できるか慎重に検討することが重要となります。

シニア

50代や60代のシニア夫婦の場合、完済時の上限年齢とされる80歳までの期間が残り少ないため、返済期間が50年の住宅ローンは基本的に利用できません。

一方、無理に返済期間を短くすると、返済負担がセカンドライフの家計を圧迫しかねません。そのため、毎月の収支と返済額のバランスを踏まえて無理のない返済期間を設定することが大切です。

返済期間を長くしたい場合は「親子リレー返済」を利用するのも一つの方法です。申し込んだ人とその後継者が2世代で住宅ローンを返済するため、シニア世代であっても返済期間を長くできます。

後継者である子どもなどの年齢が29歳以下であれば50年ローンを組むことも可能です。

50年住宅ローンがおすすめな人・おすすめしない人

ここまで解説した内容をもとに、返済期間が50年の住宅ローンがおすすめな人とそうでない人を紹介します。

| 50年ローンがおすすめな人 | 50年ローンをおすすめしない人 |

|---|---|

| ・30代以下の若い世代 ・マイホームの取得と将来に向けた資産形成や自己投資などを同時に進めたい人 ・共働きで収入が安定しておりペアローンや収入合算が利用できる人 ・資産価値の上昇が期待できる住宅を取得する人 | ・収入が不安定、あるいは今後の上昇が見込めない人 ・将来的に価格の上昇があまり見込めないエリアに住宅を取得する人 ・老後生活を迎えた後にローンの返済を続けることに不安を感じている人 |

毎月の返済額を減らすことを優先したい方や取得時よりも高値で売却できる見込みがある家を取得する方などは、50年ローンの利用が比較的向いているといえます。

一方、返済が困難になる可能性が比較的高い方や高齢になったあとも住宅ローンを残したくない方などにとっては、50年ローンはあまり適さないかもしれません。

50年ローンが適しているかどうかは、年収や取得する住宅、今後のライフプランなどで大きく異なるため、専門家にも相談のうえ利用すべきか慎重に検討することが大切です。

【比較】50年住宅ローンを取り扱う銀行一覧

50年の住宅ローンは、主にネット銀行・地方銀行で取り扱いが広がっています。50年住宅ローンを取り扱うネット銀行を5選紹介します。

| 50年住宅ローンを取り扱う銀行5選 | |||

|---|---|---|---|

| 完済時年齢の借入要件(最大) | 35年超の場合の上乗せ金利 | 公式サイト | |

| SBI新生銀行 | 80歳未満 | +年0.1% | 公式サイト |

| PayPay銀行 | 80歳未満 | +年0.1% | 公式サイト |

| 住信SBIネット銀行 | 80歳未満 | 35年超~40年以内:+年0.07% 40年超:+年0.15% | 公式サイト |

| 楽天銀行 | 80歳未満 | プランによって異なる | 公式サイト |

| イオン銀行 | 80歳未満 | +年0.1% | 公式サイト |

その他年収等の借入要件が定められている場合があるため、利用前に確認しましょう。

SBI新生銀行

変動金利年0.710%(半年型)

借入金額が物件購入価格および建築請負価格の合計額の90%以内の場合

※借入期間35年超(新規借入で変動金利のみ)の場合、年0.1%金利上乗せで最長50年まで借入可能

固定10年:年2.500%(当初固定金利)

固定20年:年3.100%(当初固定金利)

固定35年:年3.300%(長期固定金利(全期間固定))

- 当初固定金利が低金利

- 保証料、印紙代(電子契約の場合)、ATM出金手数料、一部繰り上げ返済手数料、団信保険料(一般団信)が無料

- 金利上乗せ0.1%でガン団信に加入できる

2026年4月1日時点。表示金利は、新規借入で自己資金10%以上の場合の当初借入金利です。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

PayPay銀行

PayPay銀行

変動金利年0.980%

全期間引下型

※借入期間35年超の場合、年0.1%金利上乗せで最長50年まで借入可能

固定10年:年2.360%

固定20年:年3.060%

固定35年:年3.250%

当初期間引下型/借入額90%超

- 変動金利タイプが低金利

- 保証料・印紙税がかからない

- 団信が手厚く、満51歳未満の方なら一般団信に加え、+0.05%の低金利でがん50%保障の団信が利用できる

2026年4月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

住信SBIネット銀行

住信SBIネット銀行

変動金利年0.950%

WEB申込コース・通期引下げプラン・物件価格の80%以下借入の場合

※借入期間35年超~40年の場合年0.07%、40年超の場合年0.15%金利上乗せで最長50年まで延長可能

固定10年:年2.509%

固定20年:年3.019%

固定35年:年3.129%

WEB申込コース・当初引下げプラン

- 変動金利、固定金利ともに低金利

- 50歳以下なら上乗せ金利なしで3大疾病50%保障&全疾病保障ありの「スゴ団信」に加入できる

2026年4月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

楽天銀行

楽天銀行

変動金利年1.378%~

変動金利・固定特約付き

※50年住宅ローン(無理なく返済プラン)は変動金利年1.477%~

固定3年:年2.622%~

固定5年:年2.843%~

固定10年:年3.314%~

金利選択型

- 事務手数料が一律330,000円

- 保証料・繰り上げ返済手数料が無料

- 上乗せ金利なしで団信にがん保障・全疾病保障特約が付いている

2026年4月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

イオン銀行

変動金利年0.830%

手数料定率型・新規お借入れ限定・物件価格の80%超お借入れの場合

※借入期間35年超の場合、年0.1%金利上乗せで最長50年まで借入可能

固定3年:年2.31%

固定5年:年2.53%

固定10年:年3.01%

手数料定率型・当初固定金利プラン

- 物件価格の8割超の借入でも変動金利が低金利

- 金利上乗せなしで全疾病団信に加入できる

- イオングループでの買い物が毎日5%OFFになる特典あり(セレクトクラブカードのクレジット払いの場合)

2026年4月1日時点。手数料はすべて税込価格です。適用金利は申込内容や審査結果等によって変わる場合があります。

【Q&A】50年住宅ローンに関するよくある質問

最後に、返済期間が50年の住宅ローンに関してよくある質問に回答します。

- 返済が困難になったらどうすればいい?

-

住宅ローンの返済が苦しいときは、早めに借入先の金融機関へ相談しましょう。

一時的な収入減少が原因であれば、金融機関が返済期間の延長や返済額の一定期間の減額など「リスケジュール(返済計画の見直し)」に応じてくれる可能性があるためです。

返済できる見込みがまったくない場合は、家を売却して根本的な解決を図ることも検討しましょう。

あわせて読みたい 住宅ローンが払えないとどうなる?返済できない人の特徴や対処法を徹底解説 住宅の購入時は払えると思って借りた住宅ローンも、収入や生活の変化などにより、住宅ローンが払えない事態に陥ってしまうことがあるかもしれません。 本記事では、住宅…

住宅ローンが払えないとどうなる?返済できない人の特徴や対処法を徹底解説 住宅の購入時は払えると思って借りた住宅ローンも、収入や生活の変化などにより、住宅ローンが払えない事態に陥ってしまうことがあるかもしれません。 本記事では、住宅… - 50年ローンを借入するための主な条件は?

-

50年ローンを利用するためには、「80歳−申込時点の年齢」が50年以上必要です。多くの金融機関は、完済時の年齢を「80歳未満」と定めているためです。

逆算すると、返済期間が50年の住宅ローンを組むには遅くとも30歳までに申し込まなければなりません。

ほかにも「安定かつ継続的な年収がある」「指定の団体信用生命保険に加入できる」など、金融機関が定める条件も満たしている必要があります。

また、実際に借り入れができるのは、年収や勤続年数などが一定の基準を満たし、金融機関の融資審査に通過できた人です。

あわせて読みたい審査が甘い・通りやすい住宅ローンの特徴は?おすすめの銀行や対策を紹介 住宅ローンを組むには、各金融機関が実施する審査に通過する必要があります。 住宅ローンの審査では、年収や勤務先、借入状況、物件情報などから契約者の返済能力と物件…

まとめ

住宅ローンの借入期間を50年に設定すると、毎月の返済額を抑えられるため、家計の負担が減るだけでなく、浮いたお金を資産運用に回すことも可能です。金融機関の審査における返済負担率も下がるため、借入可能額が増えて物件の選択肢が広がる可能性もあります。

一方で、元金が減りにくくなり金利も高くなるケースが多いため、総返済額は基本的に増加します。

また、多くの金融機関が住宅ローンの完済時の年齢が80歳未満であることを条件としているため、50年ローンを組めるのは29歳以下の方に限られる点にも注意が必要です。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)