フラット35は、全期間固定金利型の住宅ローンで、金利の目安は年1.5%~2.0%程です。(2025年7月時点)

今よりも金利を抑えられれば、フラット35への借り換えで返済負担を軽減できる可能性があります。また、変動金利型の住宅ローンから借り換えで、金利上昇リスクに備えることも可能です。

ただし、フラット35への借り換えは注意すべき点もあるので、メリットをシミュレーションしたうえで判断を下す必要があります。

本記事では、フラット35の借り換えの条件や注意点、おすすめの金融機関、借り換え後のシミュレーション、手続き手順を解説します。フラット35の借り換えを検討中の方は、ぜひ参考にしてください。

- フラット35は保証人・保証料不要で借入でき、全期間固定金利なので金利上昇の心配がないなどのメリットがある。また、年収や勤続年数の借入制限がないため幅広い方が利用しやすく、借り換え先の候補の一つとして考えられる。

- フラット35は「総返済負担率が年収400万円未満は30%以下、年収400万円以上は35%以下」であることや「対象の住宅が技術基準に適合すること」など、いくつかの利用条件がある。

- フラット35に限らず住宅ローンの借り換えには、繰り上げ返済手数料や融資手数料など各種手数料がかかる。金利だけでなく手数料も踏まえたトータルコストで、借り換えメリットを試算することが大切。

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

フラット35への借り換えにおすすめの銀行5選

フラット35は、独立行政法人の住宅金融支援機構の提携金融機関が取り扱う、全期間固定金利型の住宅ローンです。

フラット35の金利は金融機関によって異なり、商品のタイプ(機構買取型・保証型)、返済期間、融資率、団体信用生命保険の有無などの借入条件によっても上下します。

本記事で紹介する、フラット35への借り換えにおすすめの金融機関5選は以下の通りです。

| フラット35への借り換えにおすすめの金融機関 | |||||

| ARUHI | 住信SBIネット銀行 | 楽天銀行 | イオン銀行 | りそな銀行 | |

| 買取型:借入期間15~20年 | 年1.45%※1,3 | 年1.45%※1 | 年1.45%※1 | 年1.45%※1,3 | 年1.45% |

| 買取型:借入期間21~35年 | 年1.84%※1,3 | 年1.84%※1 | 年1.84%※1 | 年1.84%※1,3 | 年1.84% |

| 保証型 | 団信あり:年1.82%※2 団信なし:年1.54%※2 | 年1.81%※3 | ー | ー | ー |

※1:団信不加入の場合は上記金利から「-0.2%」の金利が適用

※2:ARUHIスーパーフラットの金利。借入期間15年~35年。自己資金1割以上

※3:融資比率9割以下

フラット35の「買取型」と「保証型」の違いは以下の通りです。

| フラット35の「買取型」と「保証型」の違い | ||||

| 買取型 | 保証型 | |||

| ローンの貸し手 | 金融機関(融資後に住宅金融支援機構が買い取り) | 金融機関 | ||

| 取扱い金融機関※ | 314機関 | 12機関(新規受付を行っている金融機関は8機関) | ||

| 団信 | 新機構団体信用生命保険制度を利用 | 金融機関が提供する団体信用生命保険を利用 | ||

金利はどちらも金融機関で設定されますが、一般的に買取型よりも保証型の方が低い傾向にあります。また、保証型は取扱い金融機関が限られているので注意が必要です。

フラット35への借り換えは、民間の金融機関の住宅ローンだけでなく、フラット35からも可能です。ただし、省エネルギー性、耐震性などを備えた質の高い住宅に適用される、一定期間の金利引き下げ制度「フラット35S」への借り換えはできません。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

フラット35に借り換えるための条件

フラット35は以下のような特徴があります。

フラット35の特徴

- 全期間固定金利型の住宅ローン

- 15~35年間の借入が可能

- 借入可能額は100万円以上8,000万円以下

- 保証人・保証料不要

- 団体信用生命保険の加入は任意

借入可能額は100万円以上8,000万円以下と幅広く、保証人・保証料が不要で、団体信用生命保険の加入も任意なので、そこにメリットを感じる方も多いかもしれません。

フラット35に借り換えるには、以下の条件を満たす必要があります。

フラット35に借り換えるための条件

- 申込人が対象住宅の住宅ローン債務者と原則同一であること

- 申込時の年齢が満70歳未満であること

- 日本国籍・永住許可を受けている・特別永住者のいずれかに該当すること

- 総返済負担率が年収400万円未満は30%以下、年収400万円以上は35%以下であること

- 住宅取得時に借り入れた住宅ローンの借入日から1年以上経過し、借り換え申込前日までの1年間にわたり正常に返済していること

- 住宅取得時に借り入れた住宅ローンの借入額が8,000万円以下であること

- 住宅取得時に借り入れた住宅ローンの借入額が住宅の建設費または購入価額の100%以内であること

- 住宅の床面積が、一戸建て住宅、連続建て住宅・重ね建て住宅は70㎡以上、共同建て住宅(マンションなど)は30㎡以上であること

- 住宅金融支援機構が定めた技術基準に適合すること

借り換えを申し込む前に、条件を満たしているか確認しましょう。

フラット35に借り換える場合、借入期間は原則15年(申込み本人または連帯債務者が満60歳以上の場合は10年)以上で、かつ、次の1または2のいずれか短い年数(1年単位)が上限です。

ただし、2の年数が15年(申込み本人または連帯債務者が満60歳以上の場合は10年)未満となる場合は、その年数(1年単位)が上限となります(この場合の下限は1年)。

- 「80歳」-「借換融資の申込み時の年齢 ※1※2(1年未満切上げ)」

- 「35年(50年)※3」-「住宅取得時に借り入れた住宅ローンの経過期間※4(1年未満切上げ)」

※1:年収の50%を超えて合算した収入合算者がいる場合には、申込み本人と収入合算者のうち、高い方の年齢を基準とする。

※2:親子リレー返済利用の場合は、収入合算者となるか否かにかかわらず、後継者の年齢を基準とする。

※3:長期優良住宅の場合は50年。

※4:住宅取得時に借り入れた住宅ローンの借入日(金銭消費貸借契約締結日)から借換融資の申込日までの経過期間。

総返済負担率とは?

総返済負担率とは、収入に対する返済額の割合のことです。無理のないローン返済計画のために、フラット35では総返済負担率を以下に定めています。

フラット35の総返済負担率の基準

- 年収400万円未満:30%以下

- 年収400万円以上:35%以下

この基準をもと計算すると、年収400万円の場合は「年収400万円×35%=140万円(月額約11.6万円」が年間の返済額の上限になります。

フラット35の技術基準とは?

フラット35に借り換えするための条件の1つに、「住宅金融支援機構が定めた技術基準に適合すること」があり、以下の技術基準を満たす必要があります。

フラット35利用の技術基準

- 劣化対策等級2かつ維持管理に関する基準(住宅の耐久性に関する基準)

- 断熱等性能等級4かつ一次エネルギー消費量等級4(住宅の省エネルギー性に関する基準)

- 接道・住宅の規模・規格・戸建型式・区画などに関する基準(安全性・快適性に関する基準)

フラット35への借り換え時は、これらの技術基準を満たしているかどうかをチェックする物件検査が実施されます。

フラット35の審査基準について詳しく知りたい方は、以下の記事をご参考ください。

フラット35に借り換えた場合のシミュレーション

フラット35に借り換えた場合、どのくらいのメリットが得られるのか気になる方もいるでしょう。以下の2パターンの借り換えシミュレーションを紹介します。

フラット35に借り換えた場合のシミュレーション

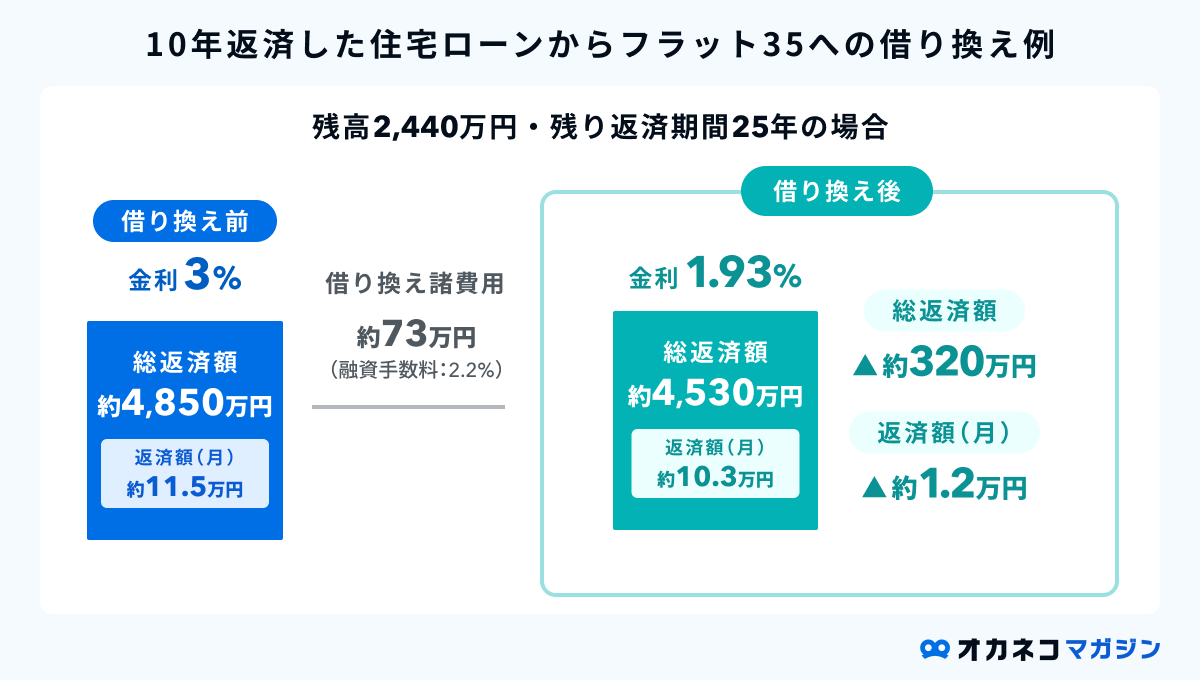

10年返済した住宅ローンからフラット35に借り換え

シミュレーション条件

- 3,000万円を金利年3%の住宅ローンで借入し、10年間返済後にフラット35に借り換え

- 借り換え先は金利年1.93%・融資手数料2.2%の金融機関を利用

借入期間はそのままで借り換え時の諸費用がかかったとしても、毎月返済額と総返済額に十分なメリットを得られることがわかります。

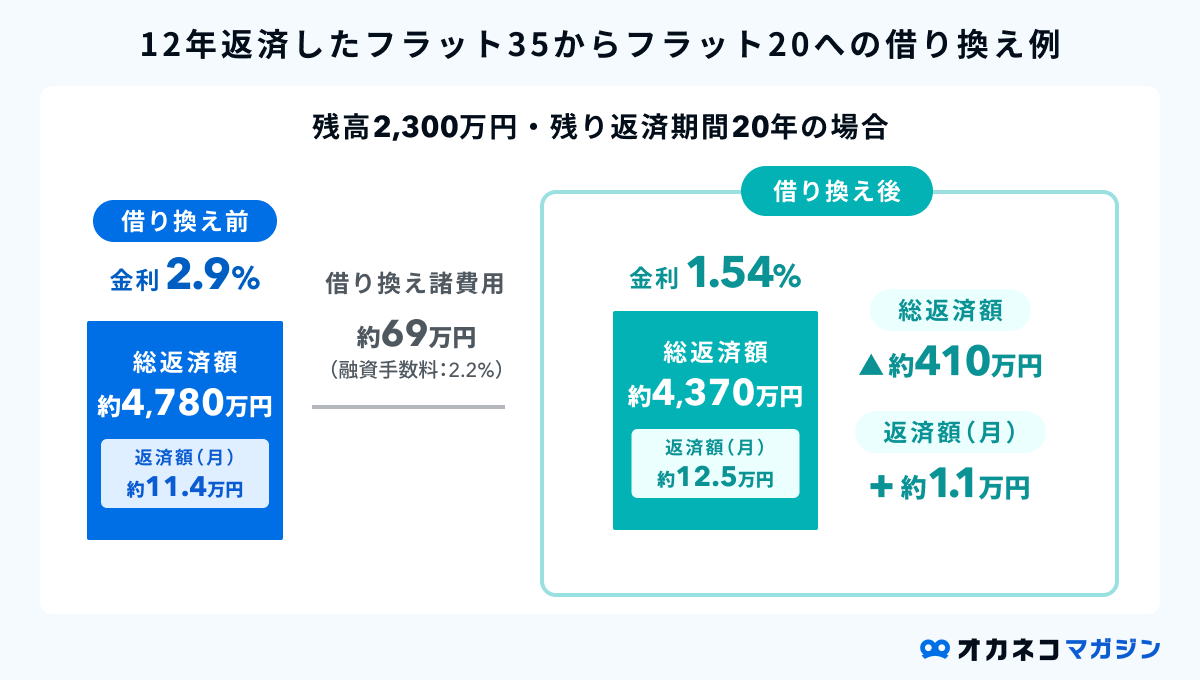

12年返済したフラット35からフラット20に借り換え

シミュレーション条件

- 3,000万円を金利年2.9%のフラット35で借入し、12年間返済後にフラット20に借り換え(残り返済期間が23年から20年に短縮)

- 借り換え先は金利年1.54%・融資手数料2.2%の金融機関を利用

借入期間を23年から20年に短縮するため毎月返済額は増えますが、総返済額に十分なメリットを得られることがわかります。

フラット35に借り換えたときに期待できる効果・メリット

フラット35に借り換えたときに期待できる効果は以下のとおりです。

返済額が軽減される

現在の住宅ローンよりも金利の低いフラット35に借り換えれば、利息負担の軽減により毎月返済額や総返済額を減らせる可能性があります。

例えば、残高2,000万円、残り返済期間15年、全期間固定金利3%の住宅ローンから金利1.8%のフラット35に借り換えると、総返済額は約111万円軽減されます(※)。

金利上昇の心配がない

フラット35は全期間固定金利型の住宅ローンなので、市場金利の変動の影響を受けません。返済途中で市場金利が上昇してもフラット35の金利は変わらないので、返済額が当初の金額より高くならないメリットがあります。

日銀のマイナス金利解除のニュースを聞き、住宅ローン金利上昇への不安を覚えた方もいるでしょう。現時点では住宅ローン金利が急上昇する可能性は低いですが、金利の上昇リスクを負いたくない方、完済まで月々の返済額が一定のほうがよい方にはフラット35がおすすめです。

団体信用生命保険の保障が見直せる

住宅ローンを借り換える場合は、現在の団体信用生命保険も解約して新しいものへ加入することになります。団体信用生命保険は中途解約できないため、借り換えによって保障内容を見直す機会が得られるのは大きなメリットです。

機構買取型のフラット35には、新機構団体信用生命保険制度を適用できます。死亡・所定の高度障害状態時の保障のほか、必要に応じて3大疾病(がん・急性心筋梗塞・脳卒中)に対する保障を付けることも可能です。

保証型のフラット35は、金融機関の提供する団体信用生命保険への加入となります。できるだけ保障の手厚い団体信用生命保険の住宅ローンを選び、現在加入中の保険を見直せば、家計の節約にも繋がるでしょう。

各金融機関のサービスが受けられる

金融機関によっては、フラット35をはじめとする住宅ローン契約者に対し、特典やサービスを提供しているところがあります。

例えば、楽天銀行のフラット35は楽天銀行を返済銀行口座に設定すると、借り換え時の融資事務手数料が「借入額×1.43%」から「借入額×0.99%」に引き下げられます。また、ハッピープログラムのステージが1ランク上がるため、ATM利用手数料や他行振込手数料の無料回数を多くもらうことが可能です。

通常金利や手数料の水準が同等であれば、お得な特典やサービスが付いている金融機関を選ぶほうがよいでしょう。

フラット35に借り換えるときの注意点

フラット35に借り換えるときは、以下の点に注意が必要です。

住宅ローン以外のローンには利用できない

フラット35は、住宅ローン以外のローンからの借り換えはできません。

例えば、投資物件用ローンや多目的ローンなどは、たとえ住宅購入のために利用していてもフラット35への借り換えはできない点に注意が必要です。

借り換え時に手数料等の諸費用がかかる

フラット35への借り換えには、手数料などの諸費用がかかります。諸費用の内訳は以下のとおりです。

フラット35への借り換えにかかる諸費用

- 借り換え前の金融機関で発生する手数料:全額繰り上げ返済手数料・保証会社事務手数料

- 借り換え先の金融機関で発生する手数料:融資手数料・印紙税

- 抵当権の変更費用:登録免許税・印紙税・司法書士報酬など

フラット35への借り換えを検討する際は、こうした諸費用まで含めてメリット試算しましょう。

フラット35に借り換える手順・流れ

一般的なフラット35への借り換え手続きの手順は以下のとおりです。

フラット35への借り換え手続き手順

- 金融機関選定・借り換えメリット試算

- フラット35の取扱金融機関に借り換えを申込

- 審査(申込から1~2週間程度)

- 技術基準適合の確認書類を提出

- 契約・融資・登記・火災保険加入

- 返済開始

まずは、借り換え先金融機関の選定とメリット試算から始めましょう。

フラット35への借り換えを検討する際は、無料の住宅ローン比較サービス「モゲチェック」を活用すると便利です。

借り換えメリット額のシミュレーションができるほか、住宅ローンランキングのチェックや金融機関出身などのアドバイザーへの質問・相談も無料でできます。

場合によっては、フラット35以外の住宅ローンに借り換えるほうが大きなメリットを得られるかもしれません。メールでの会員登録と約5分の情報入力が終われば、すぐにサービスを利用できるので、ぜひご活用ください。

まとめ

フラット35の金利は金融機関や借入条件によって異なり、また、借入時に融資手数料などの諸費用が別途かかります。これらを考慮してシミュレーションを行い、メリットが大きければ借り換えを実行するとよいでしょう。

メリットのシミュレーションやフラット35の金利比較は、無料の住宅ローン比較サービス「モゲチェック」を活用すると便利です。

フラット35への借り換えについて、わからないことや迷っていることがあれば、一度プロに相談するのもよいでしょう。当社の「オカネコ」なら、FPなどのお金の専門家に無料でチャット相談できます。相談に向けた家計診断も無料でできるので、ぜひお試しください。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)