](https://okane-kenko.imgix.net/insurance/products/rect/orix_06.png?auto=format&w=150&h=150)

監修者 株式会社400F オンラインアドバイザー

伴海 大介

公的保険アドバイザー / 2級FP技能士 / 証券外務員二種

収入保障保険とは

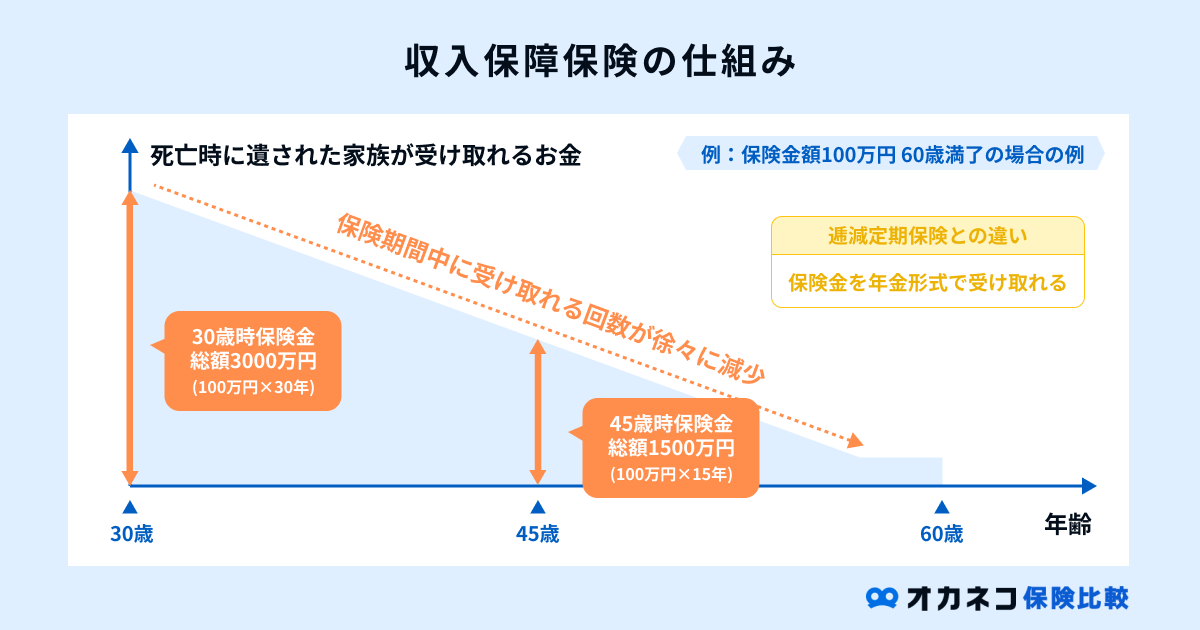

収入保障保険は、被保険者に万一のことが起きた場合、その家族に年金形式で保険金が支払われる生命保険のことです。

一部の保険商品では一時金形式で保険金を受け取れる場合もあり、事故などによる死亡や高度障害状態となった際の経済的リスクに備えられるようになります。

基本的には契約者が自由に保険期間を定めることができ、60歳や65歳などの退職金・年金が受け取れる年齢までを保障する「歳満了」、20年間や30年間などの加入期間を基準とする「年満了」の2通りから選択できます。

もしものリスクに備える死亡保障としては定期保険が一般的ですが、収入保障保険は保険期間の経過に合わせて保険金が減少する仕組みのため、同じ保障内容で比較すると定期保険よりも保険料は割安なことが特徴です。

収入保障保険と定期保険・就業不能保険の違いを比較

被保険者に万一のことが起きた場合に備える保険として、収入保障保険や定期保険、就業不能保険などが挙げられます。

これらはいずれも事故などが発生した際の経済的リスクに備えられる保険商品ですが、保障内容や保険金の受取人などの点で明確な違いがあります。

それぞれの違いを一覧にしてまとめましたので、まずは下記の比較表をご覧ください。

- 収入保障保険:被保険者が死亡・高度障害状態となった場合に遺族へ保険金が支払われる

- 定期保険:医療保険は入院や手術時、死亡保険は死亡時など、商品ごとの支払事由に該当すると保険金が支払われる

- 就業不能保険:被保険者が所定の就業不能状態となった場合に、その家族や本人に保険金が支払われる

| 収入保障保険・定期保険・就業不能保険の詳細比較 | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 種類 | 収入保障保険 | 定期保険 | 就業不能保険 | |||||||||||

| 保障内容 | 被保険者が死亡・高度障害状態となった場合 | 被保険者が死亡・高度障害状態となった場合 | 被保険者が所定の就業不能状態(入院や手術などを含む)となった場合 | |||||||||||

| 保険金 | 被保険者が死亡・高度障害状態となった場合に保険金が支払われる 保険期間の経過で保険金の受取総額が減少する | 被保険者が死亡・高度障害状態など、支払事由に該当した場合に保険金が支払われる | 被保険者の就業不能状態が続く期間は毎月支払われる 商品の性質上、死亡保険金は支払われない | |||||||||||

| 保険期間 | 契約時に定めた一定期間 | 契約時に定めた一定期間 商品によっては満了時に契約期間の更新が可能 | 契約時に定めた一定期間 | |||||||||||

| 保険料 | 保険期間中は契約時に定めた金額を支払い続ける 同じ保障内容であれば定期保険よりも割安なケースが多い | 保険期間中は契約時に定めた金額を支払い続ける 更新時はその時の年齢で再計算されるため、保険料が値上がりする | 保険期間中は契約時に定めた金額を支払い続ける | |||||||||||

| 受け取り方法 | 年金形式(毎月) | 一時金形式(一括) | 年金形式(毎月) | |||||||||||

| 受け取れる人 | 遺族 | 遺族 | 遺族または本人 | |||||||||||

| 解約返戻金の有無 | なし | なし 一部で少額の解約返戻金が受け取れる場合もある | なし | |||||||||||

| 満期保険金の有無 | なし | なし | なし | |||||||||||

一般的に、生命保険の必要保障額は子どもの独立や住宅ローンの完済など、時間の経過とともに減少していきます。

収入保障保険は加入期間に応じて保険金の受け取り総額が減少する仕組みで、同じ保障内容で比較した場合、受け取り総額が減少する分、定期保険よりも保険料が割安なことが特徴です。

そのため、長期加入を前提とする生命保険において、収入保障保険は非常に理に適った保険といえます。

収入保障保険の加入率

ここでは、統計データを用いて生活障害時に備える生命保険への加入率を解説します。

生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によると、生活障害・就業不能時の経済的リスクに備える生命保険(民保加入世帯・かんぽ生命を除く)への加入率は18.4%となっています。

※病気・介護・障害などの所定の就業不能状態となった場合に、一時金および年金が受け取れる生命保険または特約が付加された生命保険全般の加入割合です

参照:2021(令和3)年度 生命保険に関する全国実態調査74ページ|生命保険文化センター

上記の数値は収入保障保険に限った加入率ではありませんが、所定の就業不能状態に備えるための生命保険全般の加入率は、前回調査(2018年)に比べて6%も増加しています。

また、世帯主が就労不能となった場合に対する経済的準備手段の調査では、最も多いのは「預貯金や金銭信託など(34.5%、前回35.3%)」で、次点で「生活障害・就業不能保障保険(31.3%、前回23.2%)」となっています。

収入保障保険や就業不能保険など、生活障害や就業不能時となった場合に、何らかの形で保障を備える世帯数は増加傾向にあると考えられます。

SOMPOひまわり生命

ネオファースト生命

メディケア生命

※調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2024/10/16〜2024/11/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出)

※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

収入保障保険のメリット・デメリット

収入保障保険には、次のようなメリットとデメリットが存在します。

| 収入保障保険のメリット・デメリット | |

|---|---|

| メリット | デメリット |

| ・割安な保険料で、合理的な保障を準備できる ・健康状態や喫煙歴の有無で保険料の割引がある ・更新がなく、保険期間を通じて保険料が変わらない | ・掛け捨て型保険のため、貯蓄性はない ・解約返戻金はなく、あってもごく僅か ・まとまった資金の準備には不向き |

収入保障保険のメリット

収入保障保険は、保険期間の経過に伴い保険金の受け取り総額が減少していく保険商品です。

終身型よりも保険料が割安なことが特徴の定期保険ですが、同じ保障内容なら定期保険よりも収入保障保険のほうが、さらに割安な保険料でもしものときの死亡保障を備えられます。

また、定期保険は保険期間の満了時に更新をすると保険料が値上がりしますが、収入保障保険は更新がなく、長い期間を通して保険料が変わらないことも特徴です。

一部の保険商品では、加入時の健康状態や喫煙歴の有無などで保険料の割引があるため、健康状態に自信がある方はさらに保険料を節約できる可能性がある点も魅力的なポイントです。

収入保障保険のデメリット

収入保障保険の保険金は原則として年金形式で受け取ることになるので、子どもの大学費用や自身の葬儀費用など、まとまった資金の準備には不向きです。

また、収入保障保険は保険料が割安な代わりに、掛け捨て型の保険なので一切の貯蓄性はありません。

基本的に途中解約をしても、払い込んだ保険料は解約返戻金として返還されることはなく、仮に解約返戻金がある場合でもごくわずかの金額しか返還されないことが大半です。

老後の生活資金を生命保険で貯蓄したいと考えている方は、終身保険や個人年金保険などを検討することをおすすめします。

監修者 株式会社400F オンラインアドバイザー

伴海 大介

公的保険アドバイザー / 2級FP技能士 / 証券外務員二種

収入保障保険は、被保険者が死亡した場合に、一定期間にわたって毎月一定額の保険金が支払われるタイプの保険です。毎月単位で決まった保険金を受け取ることができるので、合理的に遺族の生活費や家計の安定を確保しやすく、また保険料も比較的割安です。

一方で、定期保険の一種になりますので、保険期間終了後は保障はなくなり、ほとんどが掛け捨て型になり貯蓄性がない点はしっかり把握しておく必要があります。

また、基本的に保険金が分割して支払われるため、一括で大きな保険金が必要な場合は不向きではありますが、保険会社によっては分割受取りと一括受取りが選択できる場合もありますので、検討されている場合はご確認ください。

ただし一括受取りの場合、分割受取りで受け取る総額よりも少なくなることが多いので注意が必要です。

収入保障保険の必要性が高い人・低い人

収入保障保険の特徴を踏まえたうえで、必要性が高い人・低い人の特徴を解説します。

| 収入保障保険の必要性が高い人・低い人の特徴 | |

|---|---|

| 必要性が高い人 | 必要性が低い人 |

| ・家計を支えている人 ・小さな子どもがいる人 ・片働き世帯の人 ・自営業やフリーランスの人 ・賃貸住宅に住んでいる人 ・保険料を節約したい人 | ・独身の人 ・子どもがおらず、共働きの人 ・子どもの独立までの期間が短い人 ・団体信用生命保険に加入して住宅を購入した人 |

収入保障保険の必要性が高い人

家計の大部分を担っている方が亡くなった場合、十分な貯蓄や保障を備えておかないと、残された家族が生活に困窮する事態に陥りかねません。

自営業やフリーランスが加入する国民年金や国民健康保険は、会社員の方が加入する厚生年金や健康保険よりも公的保障が手薄くなっているため、生命保険などで手厚い保障を備えておく必要があります。

特に、子どもの教育資金は長い人生の中でもとりわけ高額な支出のひとつに数えられるため、小さな子どもを養育する世帯においては、収入保障保険の必要性が極めて高いと考えられます。

また、年間の支出割合が大きくなりがちな住居費についても備えておかなければなりません。

マイホームを購入する際に団体信用生命保険(団信)に加入した場合、契約者にもしものことが起きると、以降は住宅ローンの支払いが免除される仕組みがあります。

一方、賃貸住宅に住んでいる方にはそういった保障が用意されていないため、収入保障保険で定期的に保険金を受け取ることで、家賃支払いに充てることが可能となります。

収入保障保険の必要性が低い人

収入保障保険は、万一のことが起きた場合に遺族へ保険金が支払われる仕組みです。

そのため、独身の方や子どもがいない共働き世帯の方にとっては、そこまで必要性は高くないと考えられます。

また、子どもが独立するまでの期間が短い人や、団体信用生命保険に加入している場合や実家暮らしなど、住居費の負担が少ない人にとっても収入保障保険の必要性は高くありません。

その代わりに、病気やケガで発生する高額な医療費に備えるための「医療保険」や、入院・手術などの長期治療における収入減少に備える「就業不能保険」を検討するのがおすすめです。

監修者 株式会社400F オンラインアドバイザー

伴海 大介

公的保険アドバイザー / 2級FP技能士 / 証券外務員二種

収入保障保険は仕組み上から、扶養家族がいらっしゃったり収入が家計の大部分を占めている場合、必要性が高いと言えます。

家計の収支を整理し、公的保険(遺族年金)や住宅ローンを組まれている場合は団体信用生命保険も踏まえて、必要額を算出しましょう。

一方、扶養家族がいらっしゃらなかったり、扶養家族がいらっしゃっても公的保険(遺族年金)で生活費を賄えそうな方、そして十分な貯蓄がある方は必要性は低いかと思われます。

SOMPOひまわり生命

ネオファースト生命

メディケア生命

※調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2024/10/16〜2024/11/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出)

※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

収入保障保険の選び方のポイント

収入保障保険は数多くの保険会社が販売しているため、どの会社で契約すれば良いか迷ってしまう方も多いのではないでしょうか。

ここでは、自分に合った収入保障保険を選ぶための4つのポイントをご紹介します。

監修者 株式会社400F オンラインアドバイザー

伴海 大介

公的保険アドバイザー / 2級FP技能士 / 証券外務員二種

ご自身に合った収入保障保険を選ぶためには、まず備えておきたい保険金額といつまで備えるかといった保険期間を明確にする必要があります。

保険金額については、基本的に遺族の想定される生活費から、公的保険(遺族年金)や住宅ローンを組まれていて団体信用生命保険に加入されている場合は住宅ローンの返済額を引いた金額で設定されるとよろしいかと思います。

保険期間については、お子様が大学を卒業されるまでか配偶者の老齢年金受給開始まででご設定される方が比較的多いです。

これらに加えて、保険会社ごとに一括での受取りも可能なのか、健康体割引や非喫煙者割引があるかなども異なっておりますので、複数の保険会社で比較検討するようにしてください。

受け取る保険金の金額を決める

収入保障保険で受け取る保険金を決める際は、遺族の毎月の生活費から遺族年金受給額を引いた金額を目安にするのがおすすめです。

たとえば、総務省統計局の「家計調査年報(家計収支編)2022年(令和4年)」によると、二人以上世帯における1ヶ月あたりの平均消費支出は約29万円となっています。

| 【年齢別】1ヶ月あたりの平均消費支出 | ||

|---|---|---|

| 年齢 | 1ヶ月あたり | 1年間あたり |

| 平均 | 290,865円 | 3,490,380円 |

| ~34歳 | 258,471円 | 3,101,652円 |

| 35~39歳 | 277,788円 | 3,333,456円 |

| 40~44歳 | 306,598円 | 3,679,176円 |

| 45~49歳 | 333,195円 | 3,998,340円 |

| 50~54歳 | 367,076円 | 4,404,912円 |

| 55~59歳 | 352,056円 | 4,224,672円 |

| 60~64歳 | 311,478円 | 3,737,736円 |

参照:3-2 世帯主の年齢階級別 二人以上の世帯|家計調査年報(家計収支編)2022年(令和4年)|総務省統計局

また、生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によれば、世帯主に万一のことが起きた場合に必要とされる平均資金額は年間で約327万円(1ヶ月で約27万円)です。

| 世帯主に万一のことが合った場合に必要と考える資金額 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 年度 | 年間必要額 | 必要年数 | 総額 | 世帯平均年収(税込) | 総額/世帯平均年収 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2021年(令和3年度) | 327万円 | 17.1年間 | 5,691万円 | 628万円 | 9.1年分 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2018年(平成30年度) | 327万円 | 16.7年間 | 5,558万円 | 604万円 | 9.2年分 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2015年(平成27年度) | 328万円 | 16.8年間 | 5,653万円 | 598万円 | 9.5年分 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2012年(平成24年度) | 331万円 | 16.5年間 | 5,514万円 | 589万円 | 9.4年分 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2009年(平成21年度) | 344万円 | 16.8年間 | 5,804万円 | 614万円 | 9.5年分 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

一方、国民年金の被保険者が亡くなった場合、その人に扶養されていた方(子のある配偶者または子)は遺族基礎年金が受け取れます。

遺族基礎年金は年間79.5万円+子の加算額分が支給され、子どもが18歳(障害状態にある場合は20歳)になるまで受け取ることが可能です。

| 遺族基礎年金の年金額(子のある配偶者が受け取るとき・令和5年4月分以降) | |

|---|---|

| 項目 | 年金額 |

| 67歳以下の方(昭和31年4月2日以後生まれ) | 795,000円+子の加算額 |

| 68歳以上の方(昭和31年4月1日以前生まれ) | 792,600円+子の加算額 |

| 子の加算額 | 1人目・2人目:各228,700円 3人目以降:各76,200円 |

※子は、18歳未満または20歳未満で障害等級1級および2級の状態にある方を指します

参照:遺族基礎年金(受給要件・対象者・年金額)|日本年金機構

これらを参照し、自分や家族に必要な保障額を計算したうえで収入保障保険の加入を検討しましょう。

保険期間を決める

収入保障保険の保険期間は、大きく分けると次の2通りで決める方が多い傾向にあります。

- 末子が大学を卒業するまで

- 配偶者の老齢年金受給開始まで

収入保障保険は一定期間の保障を手厚く用意するための生命保険なので、特に高額な支出が発生しやすい期間を目安にするのがおすすめです。

たとえば、文部科学省の調査結果を参照すると、子どもが幼稚園から大学を卒業するまでの学習費は、全て公立校の場合で約820万円、全て私立校の場合で約2,300万円です。

| 幼稚園から高校までの学習費総額 | ||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 学校区分 | 公立 | 私立 | ||||||||||||||||||||

| 年間平均 | 卒業までの合計金額 | 年間平均 | 卒業までの合計金額 | |||||||||||||||||||

| 幼稚園 | 165,126円 | 495,378円 | 308,909円 | 926,727円 | ||||||||||||||||||

| 小学校 | 352,566円 | 2,115,396円 | 1,666,949円 | 10,001,694円 | ||||||||||||||||||

| 中学校 | 538,799円 | 1,616,397円 | 1,436,353円 | 4,309,059円 | ||||||||||||||||||

| 高等学校(全日制) | 512,971円 | 1,538,913円 | 1,054,444円 | 3,163,332円 | ||||||||||||||||||

| 大学 | 初年度:817,800円 2年目以降:535,800円(※1) | 2,425,200円 | 初年度:1,336,033円 2年目以降:1,086,048円 | 4,594,177円 | ||||||||||||||||||

| 総合計(幼稚園〜高等学校まで) | – | 8,191,284円 | – | 22,994,989円 | ||||||||||||||||||

※大学の年間平均における初年度は入学費用込みで計算しています

※1 : 記載の数値は国立大学の金額です

参照:令和3年度子供の学習費調査の結果|文部科学省

参照:国公私立大学の授業料等の推移|文部科学省

参照:私立大学等の平成30年度入学者に係る学生納付金等調査結果|文部科学省

配偶者が65歳になると配偶者自身の公的年金を受け取れるようになるため、それまでの生活費を補填するために収入保障保険が活用される場合もあります。

一般的な定期保険よりも保険料は割安なことが特徴ですが、保険期間が長くなるほどその分に応じて保険料の負担が大きくなるため、バランスを考慮したうえで保険期間を決めることを心がけましょう。

保険金の受け取り方を決める

収入保障保険は原則として「年金形式」で保険金を受け取りますが、保険商品によっては「一時金形式」で受け取れる場合もあります。

- 年金形式:毎月決まった金額が定期的に支払われる

- 一時金形式:まとまった金額が一括で支払われる

一時金形式で受け取る場合、保険期間満了までの運用益が含まれないため、年金形式を選択するよりも保険金の受け取り総額は少なくなります。

一方、子どもの受験費用や大学の入学費用、自身の葬儀費用など、まとまった金額を一括で受け取りたい場合もあるかと思うので、現在の貯蓄状況などを加味したうえで選ぶようにしましょう。

収入保障保険の保険金にかかる税区分に注意

収入保障保険で受け取る保険金は、基本的に課税対象となります。

また、保険金の受け取り方や受取人の違いによって税区分が変わるため、下記の一覧表で事前に確認しておきましょう。

| 収入保障保険の保険金にかかる税区分 | |||||

|---|---|---|---|---|---|

| 契約者 | 被保険者 | 受取人 | 受け取り方 | 税区分 | |

| 夫 | 夫 | 妻 | 年金形式 | 1年目:相続税 2年目以降:所得税(雑所得) | |

| 一時金形式 | 相続税 | ||||

| 夫 | 妻 | 子 | 年金形式 | 1年目:贈与税 2年目以降:所得税(雑所得) | |

| 一時金形式 | 贈与税 | ||||

年金形式で受け取る場合、1年目に関しては「保険金を受け取る権利」に対して相続税が発生しますが、以降は自身の所得に含まれるため、2年目からは所得税(雑所得)が発生します。

一時金形式で受け取る場合、相続税か贈与税が発生しますが、一般的には相続税よりも贈与税のほうが税負担は重くなりがちです。

特別な事情がない限り、収入保障保険の受け取り方法を決める際は年金形式を選ぶのがおすすめです。

健康体割引や非喫煙者割引の有無

収入保障保険は、保険会社や保険商品によって健康体割引や非喫煙者割引などがあります。

これらの割引がある収入保障保険を選ぶことで、同じ保障内容でも保険会社に払い込む保険料の総額は大きく変わります。

詳細は各商品によって異なるので、健康状態に自信がある方は積極的に活用してみましょう。

まとめ

収入保障保険に加入していれば、自分にもしものことが起きても残された家族に対して、年金形式で支給される保険金を渡すことができます。

保険期間の経過に伴い保険金の受け取り総額が減少するため、一般的な定期保険と比較しても保険料を安く抑えられることが特徴です。

| 収入保障保険のメリット・デメリット | |

|---|---|

| メリット | デメリット |

| ・割安な保険料で、合理的な保障を準備できる ・健康状態や喫煙歴の有無で保険料の割引がある ・更新がなく、保険期間を通じて保険料が変わらない | ・掛け捨て型保険のため、貯蓄性はない ・解約返戻金はなく、あってもごく僅か ・まとまった資金の準備には不向き |

| 収入保障保険の必要性が高い人・低い人の特徴 | |

|---|---|

| 必要性が高い人 | 必要性が低い人 |

| ・家計を支えている人 ・小さな子どもがいる人 ・片働き世帯の人 ・自営業やフリーランスの人 ・賃貸住宅に住んでいる人 ・保険料を節約したい人 | ・独身の人 ・子どもがおらず、共働きの人 ・子どもの独立までの期間が短い人 ・団体信用生命保険に加入して住宅を購入した人 |

ただし、メリットがある一方でデメリットも存在し、人によって収入保障保険の必要性は変わってくるので、これらを踏まえたうえで比較検討するようにしましょう。

SOMPOひまわり生命

ネオファースト生命

メディケア生命

※調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2024/10/16〜2024/11/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出)

※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。