| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

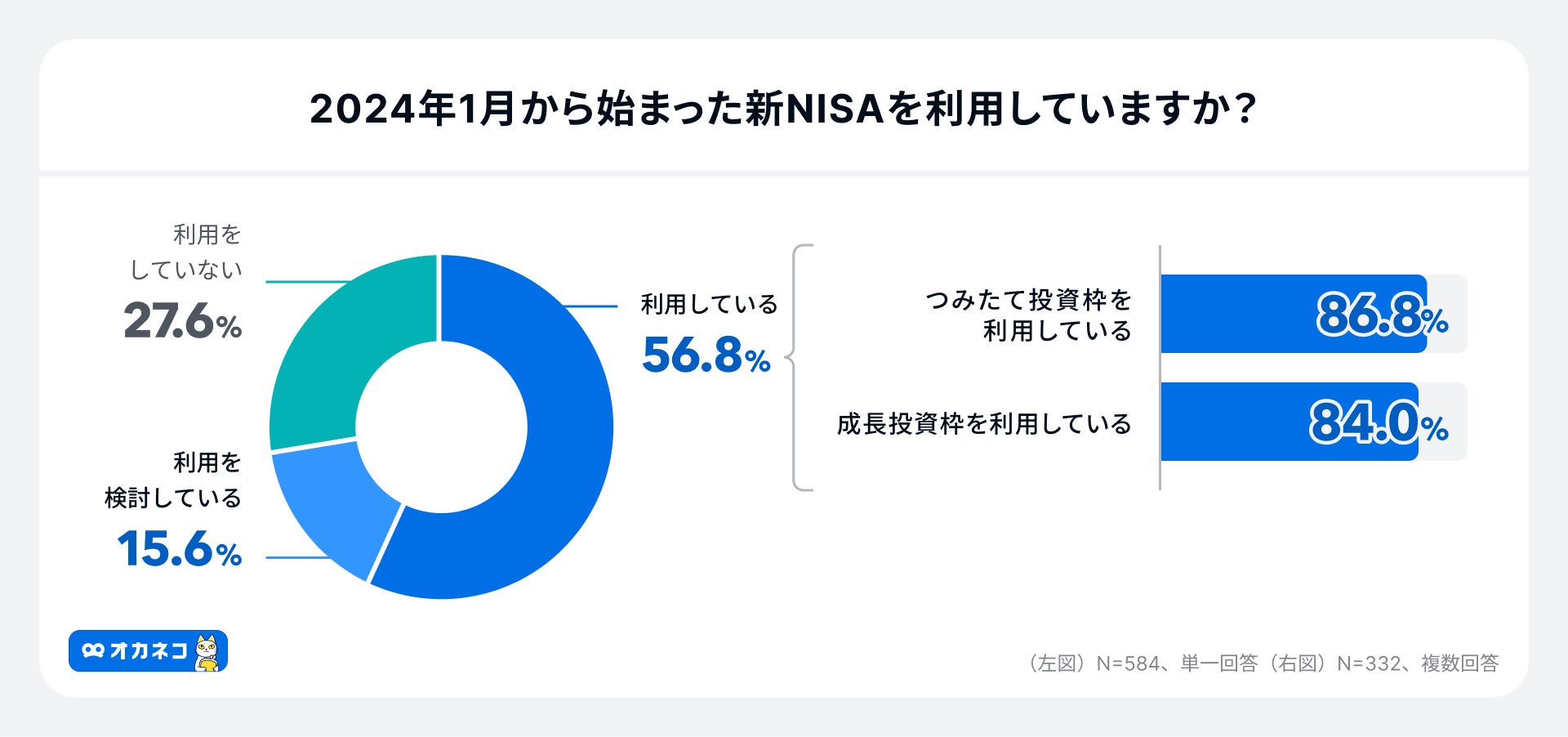

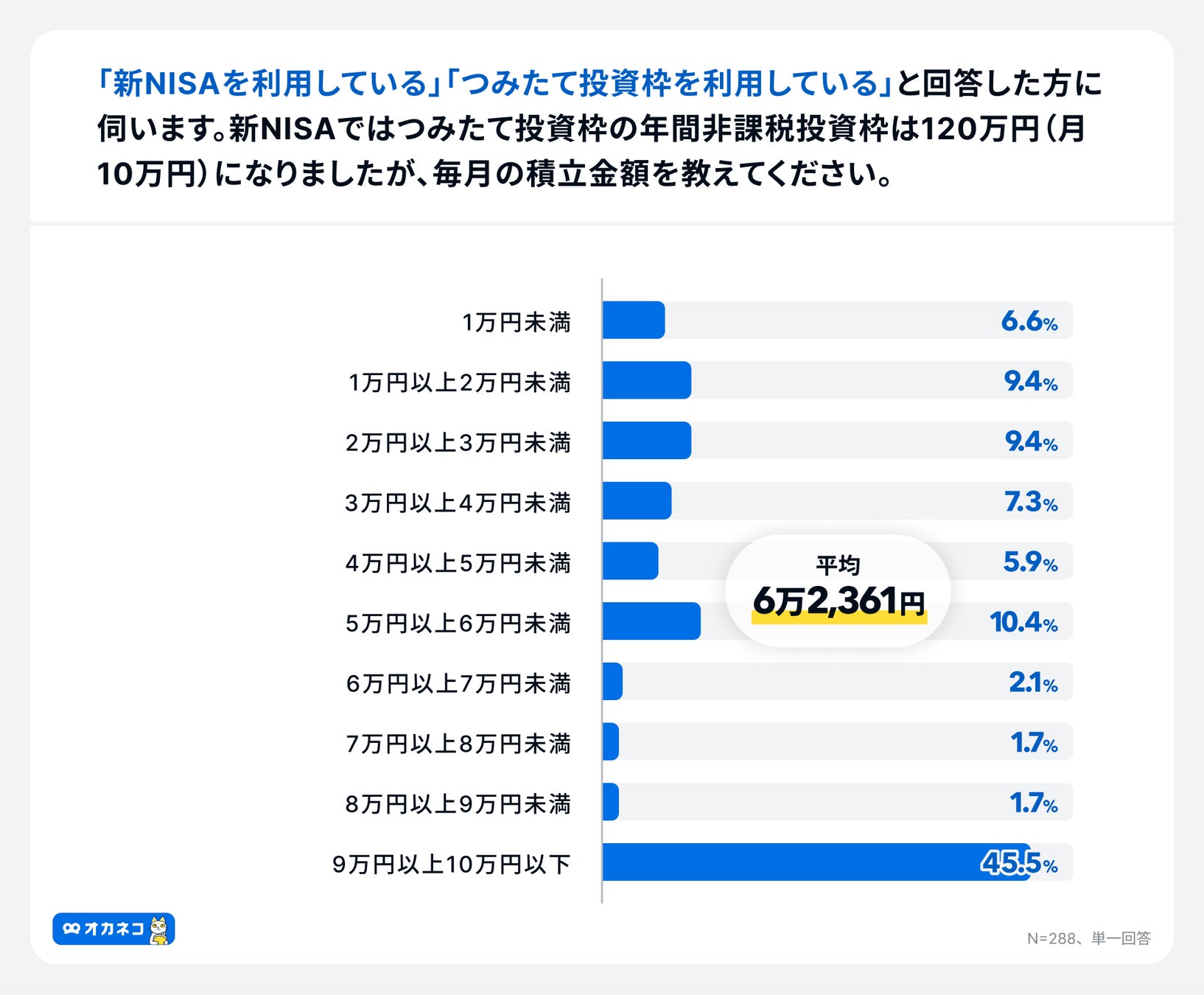

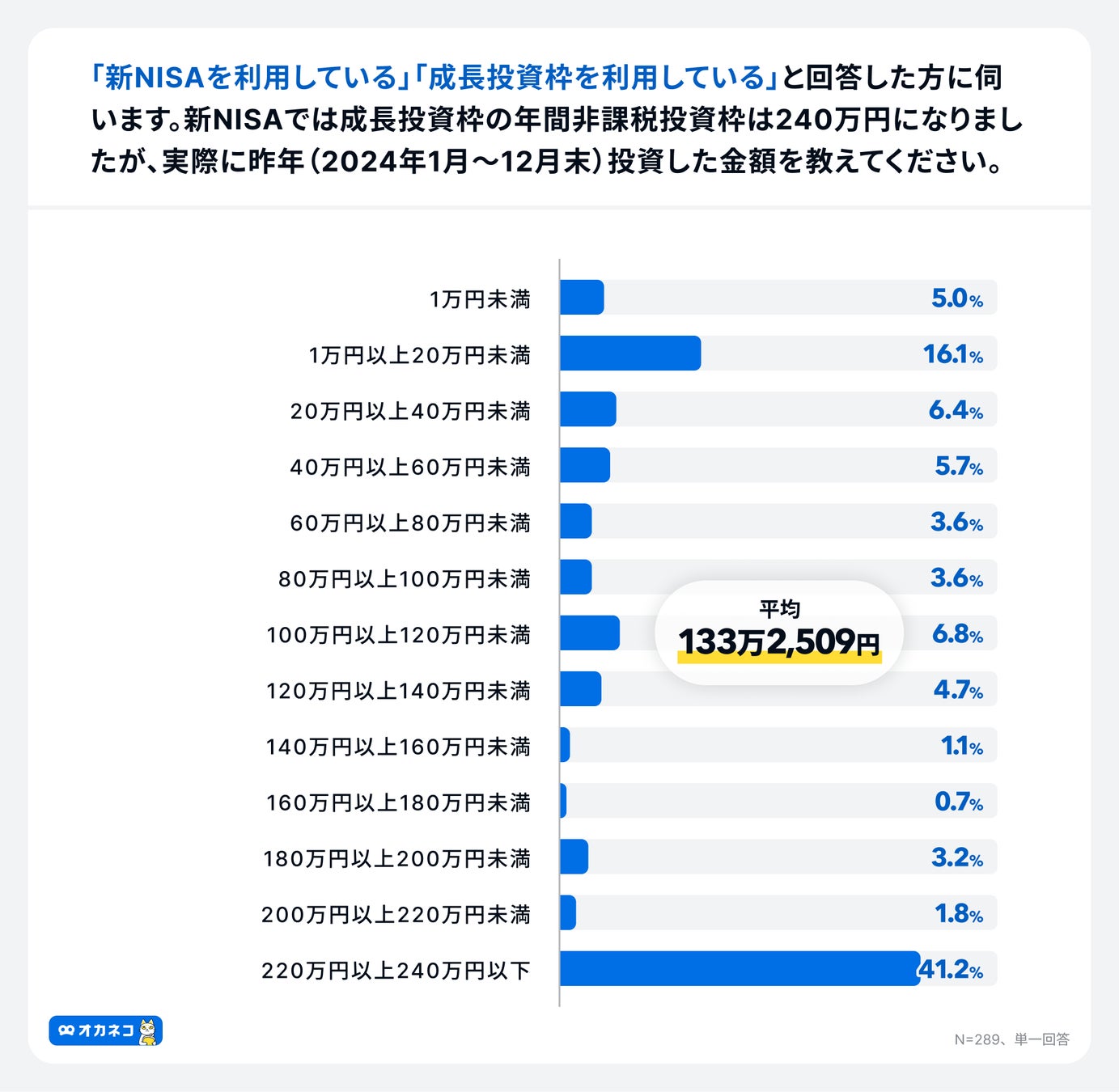

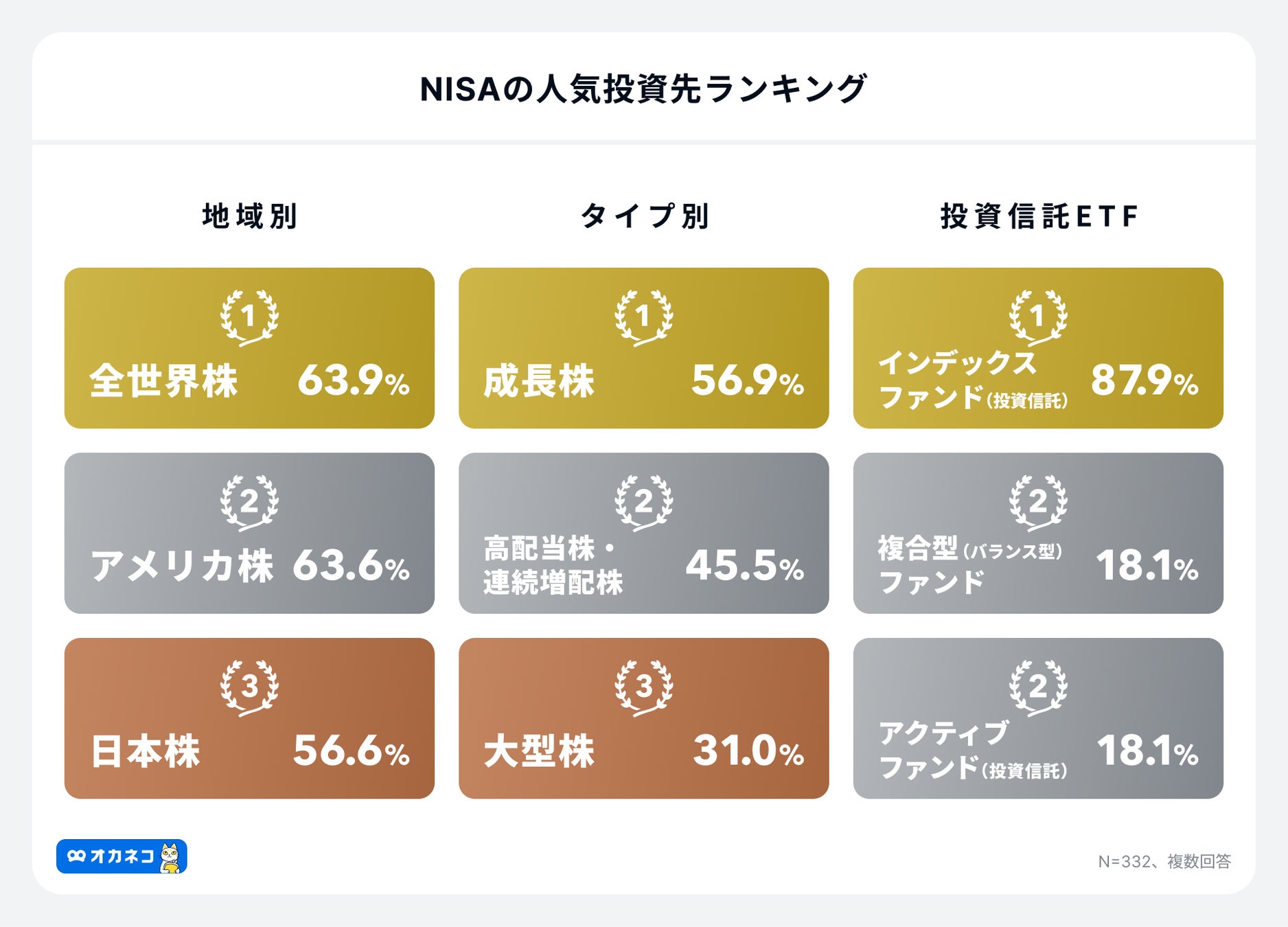

オカネコが2025年1月に実施した調査によると、新NISAの利用率は約6割と1年前の調査より20%増えていることがわかりました。

また、「つみたて投資枠」の利用率は86.8%、「成長投資枠」の利用率は84%と、両方の投資枠を利用して資産形成している人が多いことがわかります。

40代に入ると、会社員であればある程度昇格して、収入も増えていることでしょう。一方で、子供のいる方は子供が大きくなるにつれ教育費が増えますし、住宅ローンや家賃の支払いも続けなければなりません。

2024年から新制度がスタートしたNISAは、40代からでも十分な成果が期待できます。40代からでも多くの人がNISAを始めていますので、このコラムを読んで、是非NISAに取り組んでいきましょう。

監修者40代は、キャリアや家庭において責任が増す一方で、老後という次のライフステージが現実的に見え始める、資産形成における極めて重要な転換期です。

「もう遅い」と考える必要は全くありません。

むしろ、新NISAという強力な非課税制度が登場した今こそ、資産形成を始める、あるいは本格化させる絶好の機会と言えるでしょう。

40代の資産運用では、若年層とは異なる時間という制約を意識し、リスクを取りすぎず、しかし着実に資産を育てていくバランス感覚が求められます。

ご自身のライフプランと向き合い、無理のない計画を立てて、将来の安心に向けた確かな一歩を踏み出してください。

- 40代からNISAを始めても20~30年程度の投資期間があり、NISAを使ってリスクの低い長期分散投資を行うことで、老後資金を準備することができる

- NISAを始めるメリットは、非課税で運用コストが低い長期・分散・積立に適した商品に投資ができる点。一方で短期的には、投資成果がマイナスになる場合も多く、少額では非課税枠を使い切るのが難しいというデメリットもある

- 40代がNISAを運用する時は、基本的にはつみたて投資枠をメインにして資産を増やすのがおすすめ。ネット証券を使うことで、様々な知識を得られるだけでなく、手軽にコスパの良い投資が行える

投資にはリスクがあります。最終的な投資の決定はご自身の判断でお願いいたします。

40代から新NISAを始めるのは遅いのか?

40代からNISAを始めても、老後資金を考えるのであれば、十分な投資期間を取ることができます。例えば、現在では65歳定年のところが増えていますが、40代なら65歳まででも20年程度は積み立てを行うことができます。

また、健康寿命(男性72.68歳、女性75.38歳、令和4年度厚生労働白書より)までなら30年程度まで積み立てを行うことができます。

したがって、リスクの低い長期分散投資をNISAを使って行うことで、老後資金を準備することができます。また、確定拠出年金と違いNISAは売却が自由なので、まとまったお金が必要な時には、いつでも引き出すことができます。

このように、40代からNISAを始めるのは遅いわけではありません。むしろ低金利の貯金を続けるのではなく、積極的にNISAを利用することで、インフレに負けない資産形成ができるでしょう。

監修者40代から新NISAを始めるのは決して遅くありません。

「人生100年時代」と言われる現代において、40代からでも老後までには20年以上の運用期間を確保できます。

これは長期投資の効果を得るために十分な時間です。

「遅いかもしれない」と迷って何もしないことの方が、将来にとって大きな機会損失となります。

40代からNISAを始めた場合のシミュレーション

具体的にどの程度のお金が貯まるのかシミュレーションをしてみましょう。積立投資額を5万円に、想定利回りを年7%、そして積立期間を30年にした場合でシミュレーションします。

結果は、投資元本はNISA上限の1,800万円に到達します。一方値上がり益は約4,335万円となり、合計は約6,135万円と投資元本の3倍以上になりました。

もちろんこれはシミュレーションですので、確実な利益を示すものではありませんが、過去の実績から分析しても、達成可能な数字と考えられます。

40代からNISAを始める人の割合

40代では、どのくらいの人がNISA口座を保有しているのでしょうか?

金融庁が発表しているNISA口座の利用状況調査によれば、2023年12月末に一般NISAおよびつみたてNISAの口座を保有している40代の人数は4,044,686人でした。新NISA開始後の2024年3月末時点では40代の人数は4,484,318人となり、3か月間で439,632人も増加しています。(※1)

一方、総務省統計局の発表した2023年10月の人口推計によれば、40代の人口は約1,688万人であり(※2)、NISA口座の保有者の割合を計算すると40代の人の約27%(4人に1人)はNISA口座を持っていると推測されます。

参照※1:利用状況調査|NISA特設ウェブサイト|金融庁

参照※2:人口推計 各年10月1日現在人口 年次2023年|政府統計の総合窓口

「何から始めれば良いの?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 老後までに必要な貯金額

- 希望に沿った最適な資産運用方法

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

40代から新NISAを始める時のメリット

40代からNISAを始めたとしても、以下のようなメリットを得ることができます。

監修者40代は、20代や30代に比べて一般的に収入が安定し、投資に回せる資金額が大きい傾向にあるのがメリットです。

また、教育や住宅などライフプランがある程度固まっているため、将来必要な金額から逆算した、より現実的で計画的な資産形成を始めやすい年代と言えます。

メリット1:非課税で運用ができる

NISAの最大のメリットは、値上がり益や配当が非課税で受け取れる点です。NISAを使わなければ20.315%の税金が取られてしまいます。※

例えば10万円の利益があったとしても10万円まるまるもらえるのと約8万円しかもらえないのとでは大きな差が出ます。40代では教育費や住宅ローンを払いながら、老後の資金も貯めなければなりません。非課税で貯められるメリットは大きいでしょう。

※2024年9月30日時点

メリット2:十分な投資期間が持てる

40代でNISAを始めたとしても、資金の必要時期を65歳とすれば20年程度の投資期間が得られます。金融庁の出しているNISAガイドブックによれば、1989年以降のデータをもとにした、5年と20年の投資成果が示されています。保有期間5年では、投資収益率は-8%~+14%となっていますが、保有期間20年となると+2%~+8%にデータが収斂しています。(2024年9月30日時点)

つまり、40代でも十分な投資期間が得られます。

メリット3:長期、積立に適した商品が買える

つみたて投資枠で購入できる商品は、金融庁が認めた長期、分散投資に適した商品となっています。加えて販売手数料がゼロであり、運用管理費用(信託報酬)が一定の水準以下であることなどの制限があります。

したがって、NISAつみたて投資枠の対象商品を購入すれば、長期、積み立てに適していて、リスク分散された商品を購入することができます。なお、つみたて投資枠の商品は、成長投資枠でも購入可能です。

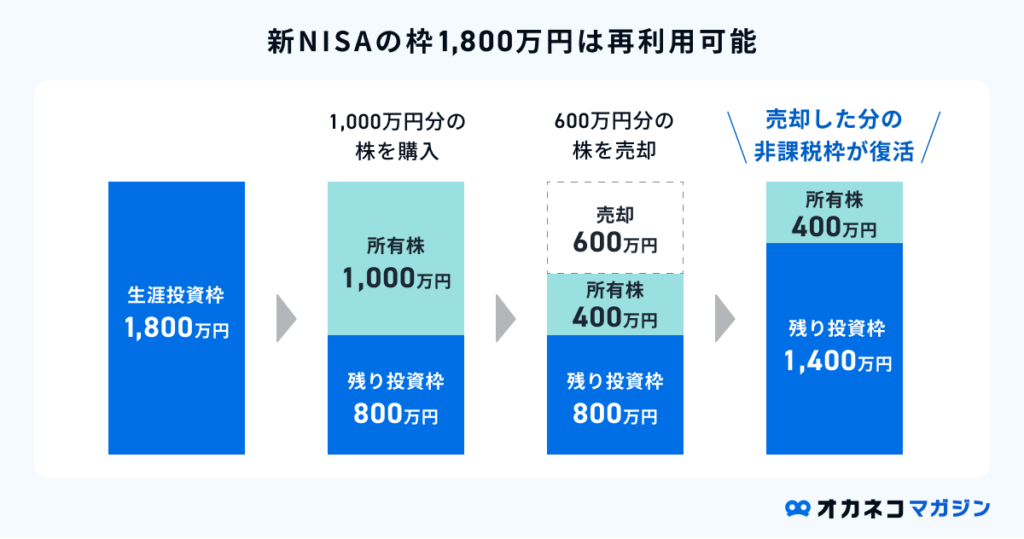

メリット4:非課税枠が復活する

40代では不意に資金が必要になることもあるかもしれません。2023年までは、売却するとNISA枠が消滅していたので、売却に躊躇する人がいるかもしれません。

しかし、2024年からの新NISA制度では、NISAで購入した商品を売却した場合には、翌年にその売却した分の金額(簿価分)の枠が復活することになりました。したがって、どうしてもお金が必要というときにも、NISAの商品を気兼ねなく売却することができるようになりました。

40代から新NISAを始める時のデメリット・注意点

40代から新NISAを始める時には、以下のようなデメリットや注意点があるので、確認しておきましょう。

監修者注意すべきは、若年層に比べて投資期間が短くなるため、大きな失敗からのリカバリーが難しい点です。

そのため、ハイリスクな短期投資は避け、資産全体の値動きを安定させる分散投資がより重要になります。

また、教育費や住宅ローンといった大きな支出と重なる時期でもあるため、家計とのバランスを考え、無理のない範囲で継続することが不可欠です。

デメリット1:マイナスになることもある

NISAでは株や投資信託といった商品に投資するため価格が変動します。金融庁の出しているNISAガイドブックでは、保有期間5年では、-8%~+14%まで投資成果にバラツキがみられます。また、商品を購入した直後に2024年8月のような暴落に見舞われると投資資金に含み損が発生することもあります。

したがって、短期で見た場合には、投資成果がマイナスになる場合も多い点に注意しておきましょう。

デメリット2:非課税枠を使い切るのが難しい

2024年からの新NISAは投資枠の上限が拡大されました。

投資枠全体が1,800万円で、そのうち成長投資枠は1,200万円までです。

もしつみたて投資枠(年間120万円上限)ですべて枠を使い切ろうとすると月10万円を積み立てて、15年で枠が一杯になります。

月3万円ベースでは50年かかるので、40代から始めると、お金の多くある人でないとNISA枠を全部使い切るのは難しいでしょう。

| 生涯投資枠1,800万円達成までの月額・年額シミュレーション | ||

|---|---|---|

| 月額 | 年額 | 達成年数 |

| 30万円 | 360万円 | 5年 |

| 20万円 | 240万円 | 7.5年 |

| 15万円 | 180万円 | 10年 |

| 10万円 | 120万円 | 15年 |

| 5万円 | 60万円 | 30年 |

| 3.75万円 | 45万円 | 40年 |

| 3万円 | 36万円 | 50年 |

デメリット3:損益通算ができない

NISAは値上がり益や配当に対して非課税となる制度ですが、一方でもしNISA口座で損失が出たとしても、特定口座などで保有する株や投資信託の値上がり益と損益通算することはできません。

特定口座を持っている人もいるかもしれませんが、NISA口座は損益通算の対象とならないことを覚えておきましょう。

40代の新NISA活用プランの例

田中さん(45歳)

- 年収:650万円

- 家族構成:妻(43歳)、息子(15歳)

【資産運用の目的】

- 老後資金

【その他】

- 息子は今年高校受験。私立大学(文系)を目指している

- 住宅ローン返済中。残高3,200万円、70歳まで、月12万円の支払い

田中さんは45歳の会社員で、配偶者と息子の3人家族です。息子は今年高校受験で、まだまだ教育費がかかります。また35歳の時に住宅を購入したので、住宅ローンの支払が70歳まで続きます。息子の教育費の目処は立っているものの、自分たちの老後資金の準備ができていないので、今年から始まった新NISAで老後資金を貯めようと考えています。

現在貯蓄に回せる資金は月3万円なので、65歳まで貯めるシミュレーションをしてみます。

NISAのつみたて投資枠の中から株式のみに投資する投資信託を選択します。リターンは金融庁の資料の中で高い方の利回りの年率8%とします。初期投資額ゼロ円で初めても、20年後には投資元本は720万円ですが、値上がり益が約1,058万円となり、合計で約1,778万円となります。

NISAのつみたて投資枠の中からバランス型や安定型の投資信託を選択します。リターンは金融庁の資料の中で低い方の利回りの年率2%とします。初期投資額ゼロ円で初めても、20年後には投資元本は720万円ですが、値上がり益が約165万円となり、合計で約885万円となります。

監修者まずは、つみたて投資枠で全世界株式や米国株式のインデックスファンドをコツコツ積み立て、資産形成の土台(コア)を築くのが王道です。

その上で、ご自身の知識や関心に応じて成長投資枠を使い、個別株やテーマ型ファンドなどでリターンの上乗せ(サテライト)を狙う「コア・サテライト戦略」が有効です。

40代がNISAを運用する時のコツ

NISAで運用する際には、成長投資枠を使って株式で運用することもできますが、基本的にはつみたて投資枠をメインにして、資産を運用するようにしましょう。

ただし、成長投資枠もありますので、ボーナスが出たときなどは、個別株を購入してみるのも良いでしょう。欲しい株主優待のある株や配当利回りの良い株などを購入することにもNISAは使えます。

NISAを使って株や投資信託を購入するのであれば、ネット証券を利用するのがベストです。ネット証券であれば、多くの場合口座開設がネットだけで完結できるほか、株の売買手数料や投資信託の購入手数料も無料で投資が始められます。

売買に関するコストがゼロであれば、投資効率が良くなりますので、売買手数料がある証券会社と比較して、同じ商品で運用しても、利回りが良くなります。またネット証券であれば投資信託のラインナップも幅広く、NISA対象の商品も認可されているほとんどを購入することができます。

監修者成功のカギは、ご自身のリスク許容度を正しく把握することです。

家族構成や資産状況を踏まえ、どれくらいの価格変動までなら冷静でいられるかを考えましょう。

その上で、短期的な市場の動きに一喜一憂せず、長期・積立・分散の原則を、非課税メリットを最大限に活かしながら淡々と続けることが、目標達成への最も確かな道筋です。

まとめ

人生100年時代と言われています。そうなると40代はちょうど折り返し地点の手前になります。したがって、今後必要となるお金をこれから準備していかなければなりません。低金利の現在、貯金だけでは十分なお金を貯めることはむずかしいので、NISAを使って運用を考えていくべきです。

つみたて投資枠を利用していけば、リスクを分散した投資が可能ですので、20年~30年後には十分なお金が貯められるでしょう。

また、ネット証券を使うことで、様々な知識を得られるだけでなく、手軽にコスパの良い投資が行えるので、積極的にネット証券も使うようにしましょう。

「何から始めれば良いの?」

「どの資産運用が自分に合ってる?」

「信頼できる専門家に相談したい」

120万人以上※が体験しているオカネコでは、FPにオンラインで無料相談ができます。

■FPからもらえるアドバイス・提案の一例

- 老後までに必要な貯金額

- 希望に沿った最適な資産運用方法

- 手当や補助金など利用できる公的制度

- ヒアリングの上で詳細なライフプランニング表の作成

資産運用はリスクが伴うため、信頼できるFPを見つけることが大切です。

オカネコはFPから無理に商品を勧められることはありません。目的や希望に応じて適切な提案がもらえるため、納得のいく選択ができるでしょう。

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)