「地方銀行」は地方に本店を置き、地域密着型のサービスを提供しています。都市銀行やネット銀行とは異なるサービスを展開している地方銀行が多く、他の金融機関と比較しながら自分にあった住宅ローンを見つけることが大切です。

本記事では、地方銀行の住宅ローンを選ぶメリット・デメリットのほか、関東、北海道、東北、北関東、北陸、東海、近畿、中国、四国、九州・沖縄の10エリアに分けて、おすすめの地方銀行の住宅ローンを紹介します。

地方銀行での住宅ローン契約を検討中の方、地方銀行の住宅ローンのメリット・デメリットを踏まえて自分にあう住宅ローンを選びたい方は、ぜひ参考にしてください。

このコンテンツの3行まとめ

- 地方銀行の住宅ローンは、地域密着型の細やかな対応や独自サービスを期待できるのが魅力だが、地方銀行によっては対応エリアが限定されている、金利が割高などのデメリットがある

- 地方銀行の住宅ローンの金利は金融機関によって大きな差があり、なかには金利が高めの地方銀行もあるため、サービス内容をしっかり確認することが大切

- まずは希望する金利タイプ(変動金利型・全期間固定金利型・固定金利期間選択型)を選び、金利や手数料など必要なコストをトータルで考え住宅ローンを選ぶ

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

オカネコ – 3分でかんたん家計診断

住宅購入・住宅ローン資金計画の無料相談|住宅ローンに関する悩みをFPに相談するならオカネコ

住宅の適正購入価格・住宅ローンの上手な組み方・あなたに合わせた住宅購入資金計画を、プロのFPがご提案します。

目次

地方銀行の住宅ローンを選ぶメリット・デメリット

「地方銀行」は地方に本店を置き、地域密着型のサービスを提供している銀行です。これに対し、東京や大阪などの大都市に本店を構え、全国展開する銀行を「都市銀行」、実店舗を持たずWeb取引に特化した銀行を「ネット銀行」といいます。

地方銀行・都市銀行・ネット銀行の住宅ローンのメリット・デメリットは以下のとおりです。

| 銀行の種類別 住宅ローンのメリット・デメリット |

| | メリット | デメリット |

| 地方銀行 | ・細やかな対応が期待できる

・独自サービスがある場合が多い | ・金利が高めの場合がある

・対応エリアが限定されている場合がある |

| 都市銀行 | ・全国に店舗がある

・審査が早い傾向 | ・金利が高めの場合がある

・審査が厳しい傾向 |

| ネット銀行 | ・Web上で申込できる

・金利が低い傾向 | ・融資条件が厳しい傾向

・対面相談はできない場合が多い |

地方銀行は地域に根差したサービスが強みのため、住宅ローンの対応エリアが限定されている場合が多いものの、都市銀行やネット銀行に比べてより細やかな対応が期待できます。また、地域の特色にあわせた独自のサービスを展開している場合も多いです。

地方銀行の住宅ローンの金利は金融機関によって大きな差があります。なかには金利が高めの地方銀行もあるため、都市銀行やネット銀行の住宅ローンと比較しながら検討するのがおすすめです。

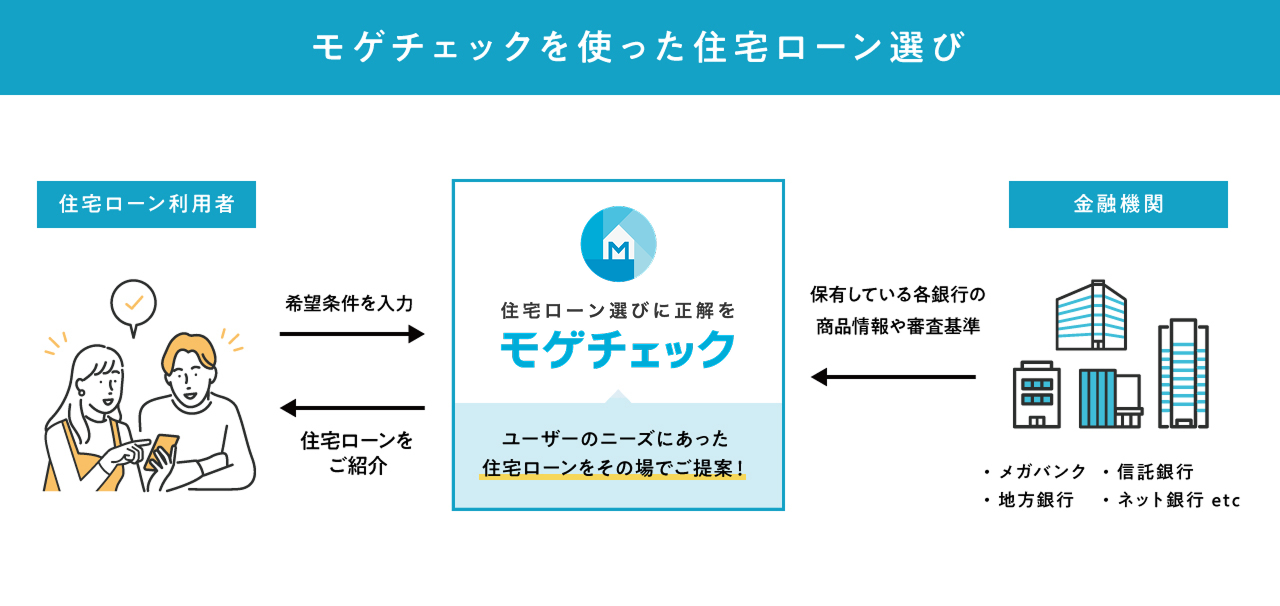

「モゲチェック」なら簡単に住宅ローンの比較検討ができる

住宅ローンを選ぶ際は、無料の住宅ローン比較サービス「モゲチェック」を活用するのがおすすめです。

モゲチェックでできること(すべて無料)

- ランキング形式で住宅ローンを比較できる

- AIからおすすめの住宅ローンを個別に提案してもらえる

- AIから住宅ローンを借入できる(審査に通る)確率を教えてもらえる

- 金融機関出身のアドバイザーにチャットで相談できる

- 住宅ローンの毎月の返済額や借り換えメリット額をシミュレーションできる

- 気になる住宅ローンがあれば事前審査を申し込める

提携金融機関は、メガバンクや地方銀行からネット銀行まで幅広く、最安では年0.5%台(2025年7月時点)の金利の住宅ローンも紹介可能です。

なお、モゲチェックは実店舗がないため、個別相談はチャットのみとなります。対面相談はできないものの、プロの力を借りて効率的に探すことができ、情報収集するサービスとしてメリットが多いです。

モゲチェックを利用するには、まずは「住宅ローン診断」に登録しましょう。メールでの会員登録と約5分の情報入力が終われば、すぐにサービスを利用できます。

あわせて読みたい

住宅ローン一括比較はモゲチェックで正解! 評判・審査・メリット・デメリットまで解説

住宅購入を検討するにあたり、「住宅ローンがいくら借りられるか」は、購入する物件の価格に影響を与えますが、住宅ローンは年齢や年収、住んでいる地域など、さまざま…

オカネコマガジン

住宅ローンおすすめランキング【2025年6月最新】金利・手数料を比較|銀行の選び方や負担軽減方法も解説

変動金利・固定金利・フラット35の最新の金利を比較しながら12の金融機関の住宅ローンランキングをご紹介。住宅ローンの選び方・返済負担を軽減するためのポイント・契約ま…

一部の銀行では、指定された条件を満たすと優遇金利を受けられる場合があります。主な指定条件として下記が挙げられます。

・指定するクレジットカードの発行

・銀行口座を給与受取口座に設定

・申込~契約締結までオンラインで完結させる など

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

地方別おすすめの地方銀行住宅ローン

地方別に、地方銀行の住宅ローン金利や特徴を紹介します。

(参考)本記事における47都道府県の地方の分け方

- 関東地方:東京都・神奈川県・千葉県・埼玉県・茨城県・栃木県・群馬県

- 北海道地方:北海道

- 東北地方:青森県・岩手県・宮城県・秋田県・山形県・福島県

- 甲信越地方:山梨県・長野県・新潟県

- 北陸地方:石川県・富山県・福井県

- 東海地方:愛知県・岐阜県・三重県・静岡県

- 近畿地方:滋賀県・京都府・大阪府・兵庫県・奈良県・和歌山県

- 中国地方:鳥取県・島根県・岡山県・広島県・山口県

- 四国地方:徳島県・愛媛県・香川県・高知県

- 九州・沖縄地方:福岡県・佐賀県・熊本県・鹿児島県・長崎県・宮崎県・大分県・沖縄県

▼2025年7月1日時点の情報。金利はすべて新規借入時の金利です。金利は最低金利を表記しており、適用には金融機関が設ける条件を満たす必要がある場合がございます。

関東地方でおすすめの地方銀行住宅ローン4選

| 変動金利 | 10年固定金利 | 35年固定金利 | 対応エリア/店舗所在地 |

| 横浜銀行 | 年0.650%~ | 年2.025%~ | 年2.590%~ | 対応エリア:神奈川県全域および東京都の一部 |

| 埼玉りそな銀行 | 年0.640%~ | 年2.135%~ | 年3.950%~ | 対応エリア:離島を除く全国(Web申込の場合) |

| きらぼし銀行 | 年1.025%~ | 年2.050%~ | - | 対応エリア:東京都・神奈川県・千葉県・埼玉県内 |

| 千葉銀行 | 年0.975%~ | 年2.010%~ | 年3.540%~ | 対応エリア:千葉県・東京都・茨城県・埼玉県・神奈川県全域 |

2025年7月1日現在横浜銀行

| 対応エリア | 神奈川県全域および東京都の一部 |

| おすすめポイント | ・専門スタッフに直接相談ができる

・変動金利が低い

・「変動」「固定」金利プランのほか、「変動+固定」のミックスローンや住宅性能によるプランなど、さまざまなプランがある |

横浜銀行は、神奈川県全域および東京都の一部に17か所のローンセンターを持っています。そのため、専門のスタッフに直接住宅ローンの相談をすることが可能です。

また、プランの種類が豊富なので、自分の希望にあう住宅ローンが見つかるでしょう。

埼玉りそな銀行

| 対応エリア | 離島を除く全国(Web申込の場合) |

| おすすめポイント | ・住居の地域問わず申し込み可能

・女性向け住宅ローンなど、住宅ローンの種類が豊富

・団信の保障内容が充実している |

埼玉りそな銀行は「埼玉県の皆さまに信頼され、地元埼玉とともに発展する銀行」を目指し、地域密着型の金融サービスを提供している銀行です。

埼玉りそな銀行の住宅ローンでは、一般的な団体信用生命保険よりも保障範囲の広い「団信革命」に加入できます。団信革命なら死亡・3大疾病に加え、病気やケガによる所定の状態までカバーが可能です。

きらぼし銀行

| 対応エリア | 東京都・神奈川県・千葉県・埼玉県内 |

| おすすめポイント | ・保証料の支払いプランが選べる

・団信のプランが豊富

・専門スタッフに直接相談ができる |

きらぼし銀行の住宅ローンは、変動金利・固定金利ともに保証料一括型・保証料分割型・融資手数料型からプランを選択できます。

団体信用生命保険の保障も幅広く、3大疾病やガン保障特約付きのものを取り扱っています。都内に4か所あるローンプラザでは、対面で住宅ローンの相談が可能です。

千葉銀行

| 対応エリア | 千葉県・東京都・茨城県・埼玉県・神奈川県全域 |

| おすすめポイント | ・県内のシェアNo.1(※)

・団信のプランが豊富

・土日も窓口で相談が可能 |

千葉銀行の住宅ローンは千葉県内でシェア第1位(※)を誇り、全傷病団信α、11疾病団信、3大疾病団信、がん団信、ワイド団信と団体信用生命保険の保障が充実しています。

土日も相談できる店舗が千葉県内に5か所あるため、平日が仕事の方も気軽に住宅ローンの相談が可能です。

※千葉県内に本店を置く金融機関における住宅ローン残高シェア(2023年3月期)。各金融機関ディスクロージャー資料より千葉銀行にて集計

北海道地方でおすすめの地方銀行住宅ローン2選

| 変動金利 | 10年固定金利 | 35年固定金利 | 対応エリア/店舗所在地 |

| 北海道銀行 | 年1.575%~ | 年1.70%~ | 年1.84%~※1 | 店舗所在地:北海道・宮城県仙台市・東京都中央区 |

| 北洋銀行 | 年3.075%~ | 年4.200%~ | 年1.84%~ | 店舗所在地:北海道・東京都千代田区 |

2025年7月1日現在

※1:フラット35の金利(事務取扱手数料前取方式/融資期間21年以上/融資率9割以下)北海道銀行

| 店舗所在地 | 北海道・宮城県仙台市・東京都中央区(エリア条件の記載なし) |

| おすすめポイント | ・団信の保障内容が充実している

・住宅ローン利用でATM手数料などがお得になる

・住宅ローン利用で旅行やレジャーなどが優待価格で利用できる |

北海道銀行の住宅ローンは、団体信用生命保険の保障内容の手厚さが魅力です。

8大疾病保障のほか、さらにパートナーが女性特有のガンになった際に一時金100万円を受け取れる奥さま保障、全疾病保障、入院保障が付いています。30歳までなら上乗せ金利なしで全疾病保障を付けられる点もポイントです。

北洋銀行

| 店舗所在地 | 北海道・東京都千代田区(エリア条件の記載なし) |

| おすすめポイント | ・固定金利選択型の金利が低い

・専門スタッフに直接相談ができる |

北洋銀行のほくようスペシャル住宅ローンα定率型(固定金利)は、三井住友海上あいおい生命保険の一般団信を利用すると、10年固定金利が年1.30%から年0.87%に下がり、より低金利での借入が可能です。

道内に複数のローンプラザ店舗が設置されており、専門スタッフに直接住宅ローンの相談ができます。

東北地方でおすすめの地方銀行住宅ローン2選

| 変動金利 | 10年固定金利 | 35年固定金利 | 対応エリア/店舗所在地 |

| 福島銀行 | 年0.79%~ | 年1.60%~ | 年1.56%~※1 | 店舗所在地:福島県・宮城県仙台市・栃木県那須塩原市・茨城県水戸市・埼玉県さいたま市 |

| 東邦銀行 | 年0.70%~ | 年1.60%~ | 年2.11%~※2 | 店舗所在地:福島県・宮城県・山形県・茨城県・栃木県・新潟県・東京都 |

※1:提携先の住信SBIネット銀行のフラット35の金利です。参照(保証型・借入割合8割以下・金利引き下げなしの場合)

※2:フラット35の金利。参照(借入割合9割以下の場合)

2025年7月1日現在福島銀行

| 店舗所在地 | 福島県・宮城県仙台市・栃木県那須塩原市・茨城県水戸市・埼玉県さいたま市 |

| おすすめポイント | ・融資可能額は最大1億円、融資期間は最長40年と幅広い

・団信のプランが豊富 |

福島銀行の住宅ローンは融資金額が最大1億円、融資期間が最長40年なので、ニーズにあわせた借入が可能です。

また、団体信用生命保険の保障が充実しており、がん団信・全疾病就業不能保障付団信・8大疾病団信・ワイド団信を取り扱っています。がん団信・全疾病就業不能保障付団信は、上乗せ金利なしで加入可能です。

東邦銀行

| 店舗所在地 | 福島県・宮城県・山形県・茨城県・栃木県・新潟県・東京都 |

| おすすめポイント | ・スーパー住宅ローン「プラス7」なら、住宅購入資金に加え、家具購入資金や自動車購入資金などの融資が最大プラス700万円まで可能 |

東邦銀行の住宅ローンは、同行への給与振込などいくつかの条件を満たすことで最下限金利が適用されます。

住宅ローンに加え、住宅購入に伴う家具家電の購入資金や自動車購入資金、カードローン資金も最大700万円まで融資が受けられる ため、融資先を1つにまとめたい場合に便利です。

甲信越地方でおすすめの地方銀行住宅ローン2選

| 変動金利 | 10年固定金利 | 35年固定金利 | 対応エリア/店舗所在地 |

| 山梨中央銀行 | 年1.025%~ | 年1.85%~ | 年1.89%~※1 | 店舗所在地:山梨県・東京都・神奈川県相模原市 |

| 八十二銀行 | 年1.00%~ | 年2.00%~ | 年2.75%~ | 対応エリア:長野県・新潟県・東京都・埼玉県・群馬県・岐阜県 |

※1:フラット35の金利。参照(証券化住宅ローン)(借入割合9割以下の場合)

2025年7月1日現在山梨中央銀行

| 店舗所在地 | 山梨県・東京都・神奈川県相模原市 |

| おすすめポイント | ・同行の住宅ローン利用中の方は、他のローンの金利がお得になる

・融資可能金額が最大2億円

・分割での借入が可能 |

山梨中央銀行の住宅ローンの対応エリアは、山梨県内と東京の一部地区です。同行の住宅ローンの利用中は、マイカーローンや教育ローンなどの各種ローンを特別金利で利用できます。

また、山梨中央銀行ATMの平日時間外手数料が無料になる特典もメリットです。

八十二銀行

| 対応エリア | 長野県・新潟県・東京都・埼玉県・群馬県・岐阜県 |

| おすすめポイント | ・団信のプランが豊富

・ATM利用手数料がいつでも無料

・購入物件が決まってなくても借入可能額を相談できる |

八十二銀行の住宅ローンは、団体信用生命保険の保障が充実しています。がん保障、3大疾病と5つの重度慢性疾患保障、全疾病保障まで、さまざまなプランから自分にあうものを選択可能です。

また、八十二銀行ATM利用手数料がいつでも無料になる特典があります。

北陸地方でおすすめの地方銀行住宅ローン2選

| 変動金利 | 10年固定金利 | 35年固定金利 | 対応エリア/店舗所在地 |

| 北陸銀行 | 年1.375%~ | 年1.350%~ | 年1.890%~※1 | 店舗所在地:石川県・富山県・福井県・北海道・東京都・神奈川県・新潟県・長野県・愛知県・岐阜県・大阪府・京都府 |

| 富山銀行 | 年1.375%~ | 年1.500%~ | 年1.850%~※2 | 店舗所在地:富山県・石川県金沢市 |

※1:フラット35の金利。参照(機構買取型・借入割合9割以下の場合)

※2:フラット35の金利。参照(一般団信加入・借入割合9割以下の場合)

2025年7月1日現在北陸銀行

| 店舗所在地 | 石川県・富山県・福井県・北海道・東京都・神奈川県・新潟県・長野県・愛知県・岐阜県・大阪府・京都府 |

| おすすめポイント | ・団信のプランが豊富

・各種手数料がお得になる |

北陸銀行の住宅ローンは団体信用生命保険のラインナップが豊富で、必要に応じて8大疾病保障・全疾病保障を付けられます。

また、ダイレクトバンキングから手続きする場合は、一部繰り上げ返済・金利特約期間再設定手数料が無料になるのもメリットです。

富山銀行

| 店舗所在地 | 富山県・石川県金沢市 |

| おすすめポイント | ・団信の保障内容が充実している

・ローン専用の窓口が設けられている |

富山銀行は2025年3月末日受付分まで、住宅ローンの団体信用生命保険に上乗せ金利なしでがん保障特約付きリビングニーズ特約を付けられるキャンペーンを実施中です。

住宅ローンの相談は店舗でもできますが、ローンステーションに行けばより専門的なアドバイスを受けられます。

東海地方でおすすめの地方銀行住宅ローン2選

| 変動金利 | 10年固定金利 | 35年固定金利 | 対応エリア/店舗所在地 |

| 静岡銀行 | 年0.90%~ | 年2.325%~ | 年2.90%~ | 店舗所在地:静岡県・東京都・神奈川県・山梨県甲府市・愛知県・大阪府大阪市 |

| 十六銀行 | 年0.975%~ | 年1.85%~ | 年2.97%~ | 対応エリア:岐阜県・愛知県・三重県桑名市および員弁郡 |

2025年7月1日現在静岡銀行

| 店舗所在地 | 静岡県・東京都・神奈川県・山梨県甲府市・愛知県・大阪府大阪市 |

| おすすめポイント | ・土日も相談できる店舗がある

・団信のプランが豊富 |

静岡銀行は静岡県内の地方銀行・信用金庫で住宅ローンシェア第1位(※)の銀行です。

土日も営業している店舗もあるため、平日は忙しい方も店頭でしっかりと住宅ローンの相談ができます。

※ニッキン・静岡支局調べ「2023年3月末県下金融機関消費者ローン実績」より(静岡県内に本店を置く地方銀行・信用金庫で比較)

十六銀行

| 対応エリア | 岐阜県・愛知県・三重県桑名市および員弁郡 |

| おすすめポイント | ・住宅ローン専門スタッフがいる店舗で相談できる(土日も相談できる店舗がある) |

十六銀行は、東海エリアの住宅ローンシェア第1位(※)の銀行です。

住宅ローンの専門スタッフがいるローンサービスセンターが岐阜県および愛知県内に16店舗あり、相談しやすい環境が整っています。ローンサービスセンターでは日曜日の相談も可能です(一部センターは土曜日も営業)。

※岐阜県・愛知県・三重県内に本店を置く地方銀行における住宅ローンの残高のシェア(2017年3月)。各金融機関ディスクロージャー資料により十六銀行が集計。

近畿地方でおすすめの地方銀行住宅ローン3選

| 変動金利 | 10年固定金利 | 35年固定金利 | 対応エリア/店舗所在地 |

| 紀陽銀行 | 年1.025%~ | 年2.250%~ | 年2.450%~ | 店舗所在地:和歌山県・大阪府・奈良県・東京都千代田区 |

| 京都銀行 | 年1.175%~ | 年2.20%~ | 年2.650%~ | 対応エリア:京都府・大阪府・滋賀県・奈良県・兵庫県・愛知県 |

| 池田泉州銀行 | 年0.620%~ | 年1.495%~ | 年2.250%~ | 対応エリア:大阪府・兵庫県・京都府・和歌山県 |

2025年7月1日現在紀陽銀行

| 店舗所在地 | 和歌山県・大阪府・奈良県・東京都千代田区 |

| おすすめポイント | ・住宅ローン専門スタッフに相談が可能

・ATM手数料がお得になる特典がある |

紀陽銀行は和歌山県に本店を持つ地方銀行です。和歌山市、田辺市および大阪府と奈良県にあるマネープラザ・住宅ローンセンターでは、住宅ローンの専門スタッフに無料で相談に乗ってもらえます。

紀陽銀行の住宅ローンを利用中の方は、提携ATMの手数料が月3回まで無料になる特典もあります。

京都銀行

| 対応エリア | 京都府・大阪府・滋賀県・奈良県・兵庫県・愛知県 |

| おすすめポイント | ・団信の保障内容が充実している

・住宅ローン利用で20万件以上の優待サービスの利用が可能 |

京都銀行の住宅ローンは、満20歳以上満45歳以下なら、がん保障特約付リビング・ニーズ特約付の団体信用生命保険に上乗せ金利なしで加入できるのがメリットです。

死亡時・高度障害状態になったときだけでなく、がんと診断確定されたときも住宅ローン残高が0円になります(※)。

※住宅ローン残高が0円になるには所定の条件があります。

池田泉州銀行

| 対応エリア | 大阪府・兵庫県・京都府・和歌山県 |

| おすすめポイント | ・対象地域の住宅であれば変動金利が引き下がる特典がある

・団信のプランが豊富

・借入期間が最長50年まで可能 |

池田泉州銀行の住宅ローンのメリットは、大阪府および兵庫県内の対象地域に住宅を持つ場合は、金利引き下げやクーポンなどの特典がもらえる点です 。

また、団体信用生命保険のラインナップが豊富で、自然災害や失業時の補償を行う特約もあるため、手厚い保障で万一に備えたい方におすすめです。

中国地方でおすすめの地方銀行住宅ローン2選

| 変動金利 | 10年固定金利 | 35年固定金利 | 対応エリア/店舗所在地 |

| 中国銀行 | 年0.60%~ | 年1.40%~ | 年1.40%~ | 対応エリア:広島県・岡山県・兵庫県・香川県 |

| 西京銀行 | 年0.70%~ | 年2.05%~ | ー | 店舗所在地:山口県・広島県・福岡県 |

2025年7月1日現在中国銀行

| 対応エリア | 広島県・岡山県・兵庫県・香川県 |

| おすすめポイント | ・各地に住宅ローンの相談窓口がある

・Webからの手続きで一部手数料が無料になる |

中国銀行は土日も住宅ローンの相談ができるライフプランセンター・ローンセンターを岡山県、広島県、香川県、兵庫県に設置しています。

中国銀行の住宅ローンは、インターネットバンキングから手続きすれば、一部繰り上げ返済・金利型再選択の手数料が無料になるのがメリットです。

西京銀行

| 店舗所在地 | 山口県・広島県・福岡県 |

| おすすめポイント | ・住宅ローン審査が早い

・融資可能金額が最大1億円、融資期間が最長50年と幅広い |

西京銀行の住宅ローンは審査が早く、最短で翌日に審査結果が返ってきます。本人確認書類と所得確認書類があれば、Web上で簡単に申込可能です。

また、融資金額が最大1億円、融資期間が最長50年で、ニーズにあわせた借入ができます。

四国地方でおすすめの地方銀行住宅ローン2選

| 変動金利 | 10年固定金利 | 35年固定金利 | 対応エリア/店舗所在地 |

| 四国銀行 | 年0.475%~ | 年1.40%~ | 年1.80%~ | 店舗所在地:高知県・徳島県・香川県・愛媛県・広島県・岡山県岡山市・兵庫県・大阪府・東京都千代田区 |

| 愛媛銀行 | 年0.90%~ | 年1.45%~ | 年1.84%~※1 | 店舗所在地:愛媛県・高知県・徳島県・香川県・東京都千代田区・大阪府大阪市・岡山県岡山市・広島県・大分県大分市 |

※1:フラット35の金利。参照(借入割合9割以下/借入期間21年以上35年以下の場合)

2025年7月1日現在四国銀行

| 店舗所在地 | 高知県・徳島県・香川県・愛媛県・広島県・岡山県岡山市・兵庫県・大阪府・東京都千代田区 |

| おすすめポイント | ・変動金利が低い

・土日も専門スタッフに相談ができる |

四国銀行は高知県に本店を置き、四国および中国地方、大阪、東京に店舗を持つ地方銀行です。

高知県内には土日も開いているローンプラザが2店舗あり、専門スタッフに住宅ローンの相談ができます。ローンプラザにはキッズコーナーが完備されているので、子どもが一緒でも安心して相談が可能です。

愛媛銀行

| 店舗所在地 | 愛媛県・高知県・徳島県・香川県・東京都千代田区・大阪府大阪市・岡山県岡山市・広島県・大分県大分市 |

| おすすめポイント | ・住宅ローンプランが豊富

・借入期間は最大50年間可能 |

愛媛銀行の住宅ローンは、ニーズにあわせた多彩なプランがあります。例えば「ひめぎんWEB住宅ローン」なら、審査から契約までインターネット上での手続きが可能で、より低金利な変動金利を適用可能です(※)。

※団体信用生命保険申込・本人確認・抵当権設定時には来店が必要です。

九州・沖縄地方でおすすめの地方銀行住宅ローン3選

| 変動金利 | 10年固定金利 | 35年固定金利 | 対応エリア/店舗所在地 |

| 十八親和銀行 | 年1.125%~ | 年2.15%~ | 年2.70%~ | 店舗所在地:長崎県・福岡県・佐賀県・熊本県熊本市・大阪府大阪市・東京都中央区 |

| 福岡銀行 | 年1.125%~ | 年2.15%~ | 年2.70%~ | 店舗所在地:福岡県・佐賀県・熊本県・大分県・長崎県・宮崎県・鹿児島県・山口県・広島県・大阪府・愛知県・東京都 |

| 琉球銀行 | 年3.325%~ | 年4.180%~ | 年1.84%~※1 | 店舗所在地:沖縄県・東京都 |

※1:フラット35の金利。参照(Aプラン/借入割合9割以下/返済期間21年以上の場合)

2025年7月1日現在十八親和銀行

| 店舗所在地 | 長崎県・福岡県・佐賀県・熊本県熊本市・大阪府大阪市・東京都中央区 |

| おすすめポイント | ・条件達成で住宅ローン金利がお得になる |

十八親和銀行は長崎県に本店を持ち、長崎県内を中心に店舗を展開している地方銀行です。

借入時年齢満18歳以上51歳未満で、税込年収700万円以上または税込合算年収900万円以上の場合は「プレミアム住宅ローン」の特別金利での借入ができます。

福岡銀行

| 店舗所在地 | 福岡県・佐賀県・熊本県・大分県・長崎県・宮崎県・鹿児島県・山口県・広島県・大阪府・愛知県・東京都 |

| おすすめポイント | ・条件達成で住宅ローン金利がお得になる

・団信のプランが豊富 |

福岡銀行の住宅ローンは、借入時年齢満18歳以上51歳未満で、税込年収700万円以上または税込合算年収900万円以上の場合は特別金利の適用が可能です。

また、団体信用生命保険の保障が充実しており、ニーズにあわせてがん保障プランや8大疾病保障プランを選べます。

琉球銀行

| 店舗所在地 | 沖縄県・東京都 |

| おすすめポイント | ・専門スタッフに直接相談できる

・住宅ローン利用者は同行の他のローンがお得に利用できる |

琉球銀行は沖縄県内に7店舗のローンセンターを営業しています。ローンセンターは事前予約が可能で、住宅ローンアドバイザーの資格を持つスタッフに相談に乗ってもらえます。

琉球銀行の住宅ローン利用者は、同行のマイカーローン・教育ローンの金利引き下げが適用される点もメリットです。

変動金利について、さらに詳しく知りたい方はこちら

変動金利とは

変動金利とは、市場金利に応じて定期的に変動する金利のことです。

変動金利の金利の決定方法

変動金利は、「短期プライムレート」に連動します。変動金利の金利は半年に1度(4月・10月)、返済額は5年に一度見直しが行われますが、金利上昇幅は25%までに抑えられています。

ただし、5年ごとの見直しや25%の金利上昇の上限を設けていない金融機関もあります。

変動金利のメリット・デメリット

| 変動金利タイプの特徴 |

| メリット | ・固定金利よりも金利が低い傾向にある

・変動とはいえ急激に金利が変動することはない |

| デメリット | ・将来的に金利が上がる可能性があり、返済計画を立てにくい |

| 金利の目安 | 年0.5~1.0%程(2025年7月時点) |

適用金利は申込内容や審査結果等に応じて変動します。変動金利の大きなメリットは、固定金利に比べて金利が低い傾向にあることです。現在は年0.5%以下の金利が適用されるケースも珍しくないため、金利を抑えたい方は変動金利を選ぶと良いでしょう。

ただし、金利の上昇によって返済総額が増えるリスクがある点がデメリットです。

繰り上げ返済をすることで金利上昇リスクを抑えることができるため、繰り上げ返済のための資金の確保が可能か、どこまでの金利上昇(返済額)に耐えられるかなど、あらかじめシミュレーションしておきましょう。

変動金利が向いている人

変動金利は、金利上昇リスクを踏まえたうえで、なるべく低金利で返済額を抑えたい方に向いています。金利上昇リスクを抑えるために、適切なタイミングで繰り上げ返済を検討できるよう、金利動向をしっかり確認することが大切です。

固定金利(全期間・期間選択)について、さらに詳しく知りたい方はこちら

固定金利とは?

3年間、10年間など、一定期間金利が変動しないものを固定金利と呼びます。金融機関によっては、固定期間が終了するタイミングで、変動金利・固定金利が選べる場合があります。

35年の長期間固定金利が適用されるものもあり、固定金利期間が長いほど金利は高くなる傾向です。

固定金利の金利の決定方法

固定金利は、「新発10年国債の利回り」に連動します。国債の利回りは国債を取引する投資家の動きによって決まるため、投資家の将来の予測の影響を受けて変動します。

固定金利のメリット・デメリット

| 固定金利タイプの特徴 |

| メリット | ・固定期間中は金利が変わらないので返済計画が立てやすい |

| デメリット | ・変動金利よりも金利が高い傾向にある

・金利が下降傾向でも借入時の金利が適用され、返済額が減ることはない |

| 金利の目安 | (10年固定金利の場合)年1.5%程~(2025年7月時点) |

適用金利は申込内容や審査結果等に応じて変動します。固定金利のメリットは、固定金利期間中は金利が上昇しても返済額が増える心配がない点です。返済額が一定のため、返済計画を立てやすいでしょう。

ただし、変動金利よりも金利が高い傾向にあり、金利が下落した場合も当初の金利が継続するため、返済額が減ることはありません。

固定金利が向いている人

返済額を一定にしたい方、将来の金利上昇に備えたい方は固定金利が向いています。

子どもの自立までは返済額を一定にしたい方、住宅ローン控除期間の終了後に一括返済を予定している方などは、固定金利期間選択型が良いでしょう。

住宅ローンの適正な借入額の目安を知る近道

家の購入を検討中なら、FP相談を利用することで家計に合わせた無理のない借入額のアドバイスがもらえます。

住宅ローンの相談はFPにするのがおすすめなワケ

- ライフプランニング表を作成し、自分にとって適正な借入額を提案してくれる

- 住宅や住宅ローンの販売とは直接的な関係がなく、中立な立場で提案してくれる

- 住宅ローン減税や自治体の補助金など、利用できる公的制度を教えてくれる

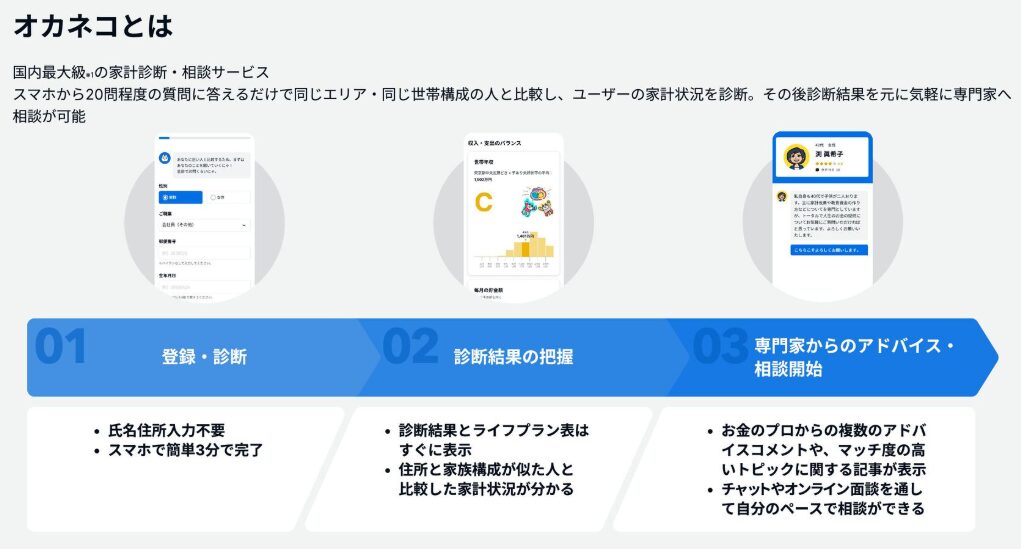

おすすめの相談先は「オカネコ」

「オカネコ」は多くのFPが在籍する、国内最大級※1の家計診断・相談サービスです。

オカネコを利用すれば、住宅ローンに関することはもちろん、お金に関する不安や悩み全般を完全無料でFPに相談できます。

オカネコのメリットは、事前に入力した収入・年齡・家族構成、悩みなどの情報をもとに、その分野が得意なFPなどの専門家からコメントを受け取れることです。受け取ったコメントや口コミを参考に相談したいFPを選べます。

最初に「家を買いたいのでライフプランニングをしたい」とコメントするとスムーズに相談できるでしょう。

FPから無理に商品を勧められることはありません。マイホームは高い買い物なので、信頼できるFPを見つけて納得のいく選択をしましょう。

※1:現時点での当社データベース及び他社公表情報の比較調査による

【Q&A】地方銀行の住宅ローンに関するよくある質問

最後に、地方銀行の住宅ローンに関するよくある質問に回答します。

Q1. 地方銀行の住宅ローン審査に落ちた場合はどうすればいいの?

年収に対する借入額が多かったり、支払いの延滞があったりすると住宅ローン審査に落ちやすいです。また、住宅ローン審査の履歴は半年程度残るといわれています。

地方銀行の住宅ローン審査に落ちてしまったら、借入中のローンを繰り上げ返済する、クレジットカードやローンの延滞を解消するなどの対策をしましょう。そのうえで半年程度の時間を置き、別の金融機関の住宅ローンに申込むのがおすすめです。

フラット35の住宅ローン審査は比較的ゆるいといわれているため、地方銀行の住宅ローン審査に落ちた場合は申込を検討するとよいでしょう。

あわせて読みたい

住宅ローンの審査に通らないときの最終手段を徹底解説|通らない理由から考える対策・コツも解説

住宅ローンで住宅を購入する場合、物件契約前に住宅ローンの審査を通す必要があります。審査基準は銀行によって異なりますが、年収や借入額などから申込者の返済能力を…

あわせて読みたい

フラット35の審査は本当に通りやすい? ゆるいと言われる理由と通った人・落ちた人の共通点

フラット35は、年収や勤続年数、居住地などの制限がなく、フラット35の審査は他の住宅ローンに比べて通りやすいとされています。 ただしフラット35には、他の住宅ローン…

一般的に、住宅ローンとして借り入れできる目安額は「世帯年収の7倍まで」と言われています。一方で、「家計に負担なく返済できる金額」と「借り入れできる金額」はイコールではありません。

そのため、事前にライフプランシミュレーションなどを活用し、家計に無理のない借入金額/返済額の目安を把握しておくようにしましょう。

Q2. どの金利タイプを選べばいいの?

住宅ローンの金利タイプは、大きく分けて「全期間固定金利型」「変動金利」「固定金利期間選択型」の3種類があります。各特徴を踏まえたうえで、自分に合う金利タイプを選びましょう。

変動金利について、さらに詳しく知りたい方はこちら

変動金利とは

変動金利とは、市場金利に応じて定期的に変動する金利のことです。

変動金利の金利の決定方法

変動金利は、「短期プライムレート」に連動します。変動金利の金利は半年に1度(4月・10月)、返済額は5年に一度見直しが行われますが、金利上昇幅は25%までに抑えられています。

ただし、5年ごとの見直しや25%の金利上昇の上限を設けていない金融機関もあります。

変動金利のメリット・デメリット

| 変動金利タイプの特徴 |

| メリット | ・固定金利よりも金利が低い傾向にある

・変動とはいえ急激に金利が変動することはない |

| デメリット | ・将来的に金利が上がる可能性があり、返済計画を立てにくい |

| 金利の目安 | 年0.5~1.0%程(2025年7月時点) |

適用金利は申込内容や審査結果等に応じて変動します。変動金利の大きなメリットは、固定金利に比べて金利が低い傾向にあることです。現在は年0.5%以下の金利が適用されるケースも珍しくないため、金利を抑えたい方は変動金利を選ぶと良いでしょう。

ただし、金利の上昇によって返済総額が増えるリスクがある点がデメリットです。

繰り上げ返済をすることで金利上昇リスクを抑えることができるため、繰り上げ返済のための資金の確保が可能か、どこまでの金利上昇(返済額)に耐えられるかなど、あらかじめシミュレーションしておきましょう。

変動金利が向いている人

変動金利は、金利上昇リスクを踏まえたうえで、なるべく低金利で返済額を抑えたい方に向いています。金利上昇リスクを抑えるために、適切なタイミングで繰り上げ返済を検討できるよう、金利動向をしっかり確認することが大切です。

固定金利(全期間・期間選択)について、さらに詳しく知りたい方はこちら

固定金利とは?

3年間、10年間など、一定期間金利が変動しないものを固定金利と呼びます。金融機関によっては、固定期間が終了するタイミングで、変動金利・固定金利が選べる場合があります。

35年の長期間固定金利が適用されるものもあり、固定金利期間が長いほど金利は高くなる傾向です。

固定金利の金利の決定方法

固定金利は、「新発10年国債の利回り」に連動します。国債の利回りは国債を取引する投資家の動きによって決まるため、投資家の将来の予測の影響を受けて変動します。

固定金利のメリット・デメリット

| 固定金利タイプの特徴 |

| メリット | ・固定期間中は金利が変わらないので返済計画が立てやすい |

| デメリット | ・変動金利よりも金利が高い傾向にある

・金利が下降傾向でも借入時の金利が適用され、返済額が減ることはない |

| 金利の目安 | (10年固定金利の場合)年1.5%程~(2025年7月時点) |

適用金利は申込内容や審査結果等に応じて変動します。固定金利のメリットは、固定金利期間中は金利が上昇しても返済額が増える心配がない点です。返済額が一定のため、返済計画を立てやすいでしょう。

ただし、変動金利よりも金利が高い傾向にあり、金利が下落した場合も当初の金利が継続するため、返済額が減ることはありません。

固定金利が向いている人

返済額を一定にしたい方、将来の金利上昇に備えたい方は固定金利が向いています。

子どもの自立までは返済額を一定にしたい方、住宅ローン控除期間の終了後に一括返済を予定している方などは、固定金利期間選択型が良いでしょう。

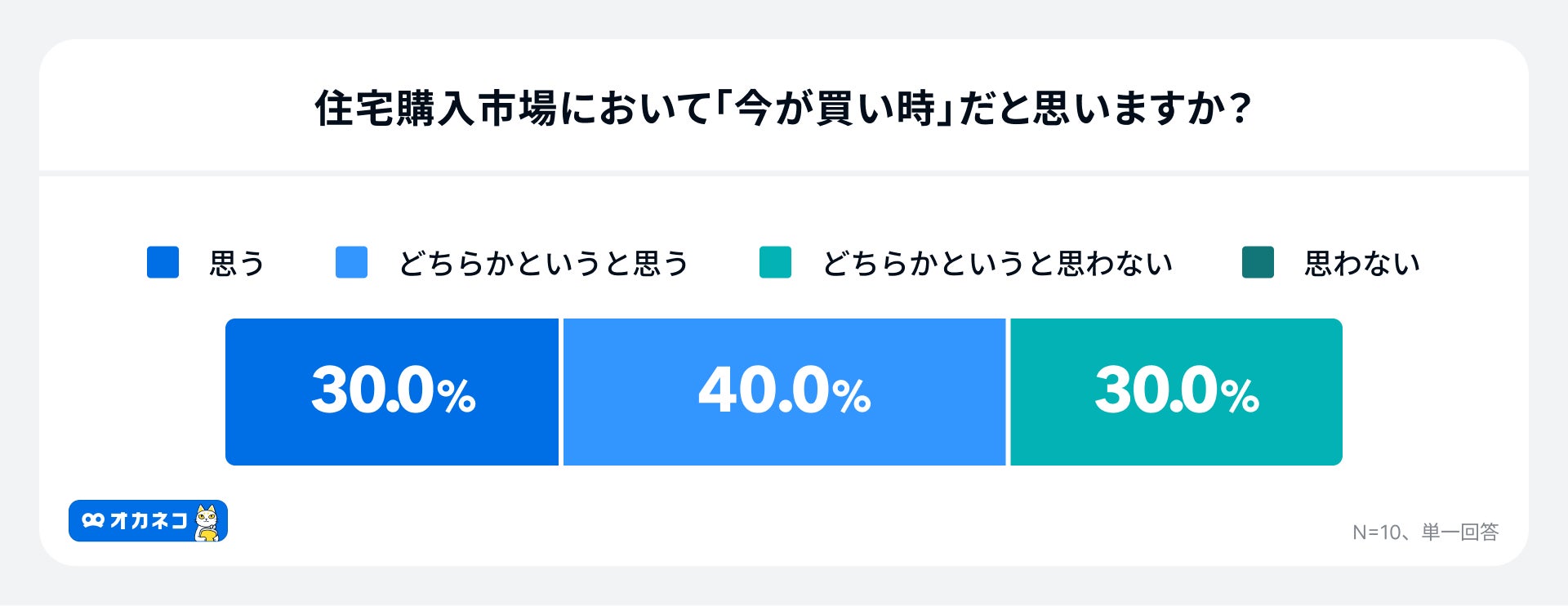

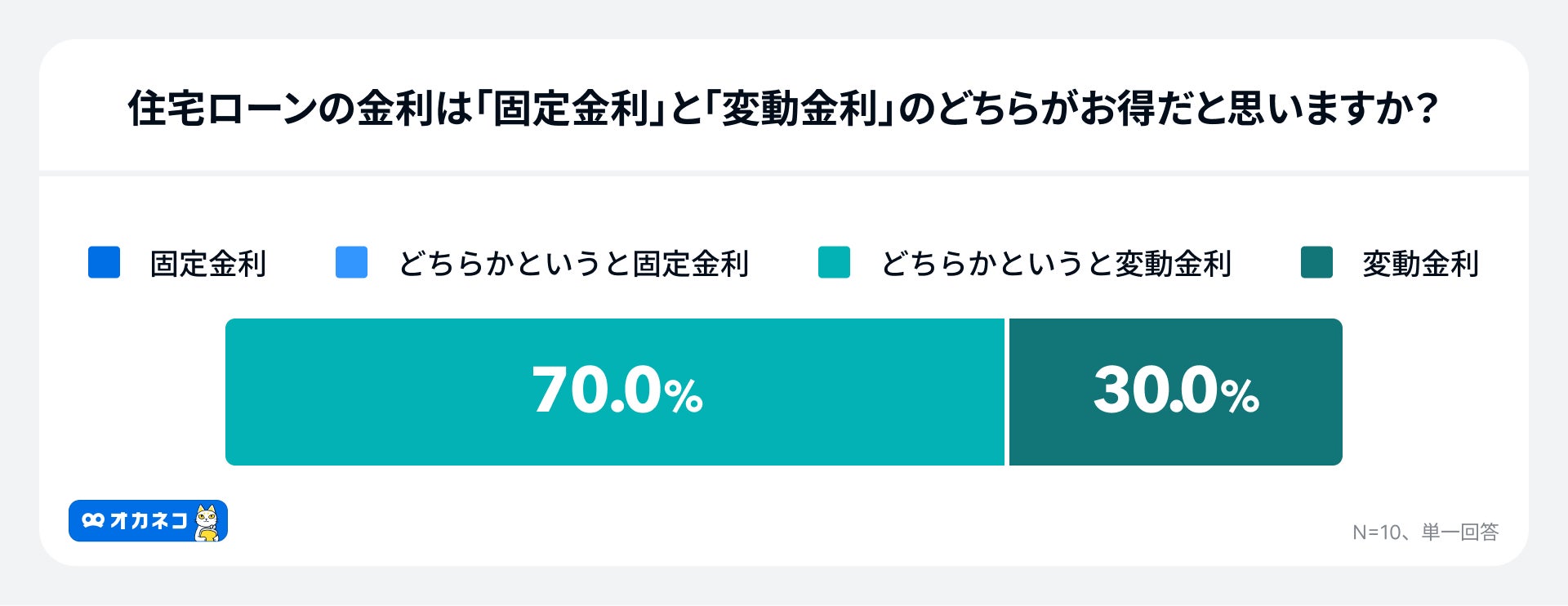

オカネコが2025年5月に実施したお金のプロ10名に対する調査によると、7割の方が「住宅は今が買い時」と回答しており、住宅ローンの金利タイプは圧倒的に「変動金利」が支持されていました。

今が買い時と考える理由

- 今後の物価上昇や金利の上昇が見込まれるため、早期購入が得策

- 政府の住宅購入支援制度が今後厳しくなることを見越し、現在の制度が活用できるうちに購入すべきとの判断

- 原材料費の上昇により住宅価格は今後も下がりにくいと見られている

- 早く融資を受けることで、老後に負担を残さずに済むという利点がある

- 金利は上昇傾向にあるものの、依然として低水準のため、今のうちに借入れを行うのが有利とされている

- 控除を活かして総支払額を抑えることも可能であるとの見解

※回答より抜粋のうえ要約

今が「買い時」と思わない理由

- 将来的な空き家増加による供給過多

- 今後の景気悪化により、住宅価格が下がる可能性があるため、買い急ぐべきではないとの見方

- 価格上昇や金利上昇前の駆け込み需要が目立ち、現在は一時的に需要が高まりすぎているとの懸念

※回答より抜粋のうえ要約

- 明確な理由・目的がある人

- 賃貸の不満やコスト負担がある

- 子供の成長や教育環境(学区など)を考慮している

- 自由に家をアレンジしたい。庭や駐車場が必要

- ライフプランがある程度固まっている人

- 転勤・転職の予定がなく、定住を希望

- 子供が小学生になるまでに生活拠点を定めたい

- 経済的な安定性がある人

- 安定した収入・雇用がある

- ローン返済に無理がない(固定・変動金利のリスクを考慮できる、35年ローンが組める45歳未満の方など)

※回答より抜粋のうえ要約

「変動金利」がお得と回答した理由

- 固定金利に比べて初期の支払いが少なく、家計への負担が軽減される

- 低金利の恩恵を受けられるため、トータルの支払額が少なく済む可能性が高い

- 中小企業や経済への影響を考えると、大幅な利上げは現実的でないとする見方が多い

- 「5年ルール」や「125%ルール」により、金利上昇の影響が緩やかに抑えられる

- 月々の差額を貯蓄・投資・繰り上げ返済などに回す選択肢が持てる

- 金利変動を前提に、繰り上げ返済などで調整しやすい

※回答より抜粋のうえ要約

あわせて読みたい

世帯年収別の住宅ローン目安|無理なく返せる額をシミュレーション付きで解説

住宅購入時の平均世帯年収は約600~900万円、平均購入資金は3,000~5,000万円というデータが出ています。これらのデータやシミュレーション結果を参考にしながら、無理…

すでに一部の銀行で住宅ローン金利が引き上げられており、金利上昇リスクを回避するために「固定金利期間選択型」を選ばれる方が増えています。

「固定金利期間選択型」は中学生前後のお子様がいらっしゃるご家庭など、直近で支出増加が見込まれ返済額の上昇を抑えたい方に多く利用される金利タイプですが、最近は支出額は一定にして資産運用に注力したいと考える方も多いようです。

住宅は人生最大のお買い物となるので、変動・固定どちらの金利にすべきかしっかり検討し、ベストな選択をしていただければと思います。

Q3. 自分にあった住宅ローンの選び方は?

上記でお伝えしたように、まずは自分に合う金利タイプから考えてみましょう。どの金利タイプにするか決まったら、金利や手数料などから、トータルコストが抑えられる住宅ローンを探すのがおすすめです。

自分にあった住宅ローンのおすすめの選び方

- 金利タイプを選ぶ

- 低金利な住宅ローンを探す

- 各種手数料を調べ、トータルコストを比較する

低金利な住宅ローンを探す際は、住宅ローンの比較サイト「モゲチェック」を活用しましょう。モゲチェックを使えば、住宅ローンの比較にかける手間と時間を削減できるだけでなく、事前審査の申込も可能です。

また、一から自分で住宅ローンを選ぶのが難しい場合でも、無料で住宅ローンのプロにチャット相談ができるため、自分にあう住宅ローンが見つかります。

まとめ

地方銀行の住宅ローンを利用したいときは、まずは対応エリアに制限がないかを確認しましょう。その後、各銀行の最新の金利や各種手数料を確認し、よりトータルコストが低くなる地方銀行を探してみてください。ローンセンターなど住宅ローンの相談窓口がある場合は、店舗まで足を運び、直接相談するのもよいでしょう。

住宅ローンを選ぶ際は、地方銀行だけでなく都市銀行やネット銀行も視野に入れると、より低金利な住宅ローンが見つかるかもしれません。住宅ローンのコストを最低限に抑えたい方は、住宅ローンの比較サイト「モゲチェック」を活用して、できるだけ低金利な住宅ローンを効率よく探しましょう。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで返済計画が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\持ち家・賃貸どちらにすべき?いくらの家が買えるの?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

松井 大輔

株式会社400F オンラインアドバイザー

1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種

詳細プロフィール

オカネコマガジン編集部

オカネコマガジンは、お金の悩みを抱えるユーザーとお金の悩みを解決する専門家をマッチングするサービス「オカネコ」を運営する株式会社400F(フォーハンドレッド・エフ、本社:東京都中央区、代表取締役社長:中村 仁)が運営する、みんなのお金のことが分かるオウンドメディアです。