※本記事は広告・プロモーションを含みます。

| 監修者 | |

| 株式会社400F オンラインアドバイザー 金子 智 2級ファイナンシャル・プランニング技能士 / 相続診断士 / 住宅ローンアドバイザー この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

2024年2月にオカネコユーザー1,020人に行ったアンケート調査によると、多くの方が結婚を計画するにあたり「家計の状況に対して不安がある/あった」と回答しています。

結婚には結婚式だけでなく、結納や指輪代、新婚旅行などさまざまな費用がかかり、結婚(結納式などの婚約~結婚後の新生活まで)に必要なお金は平均523.2万円という調査結果が出ています。

一方で、結婚費用のための夫婦の貯金額は平均317.2万円でした。貯金だけで結婚資金を賄うことは厳しいことがわかります。

そこで本記事では、結婚資金が不足する場合の貯金のコツやおすすめの貯金方法をご紹介します。結婚は人生における一大イベント。資金面が理由で思い残すことがないようにしっかりと貯金をして、最高の思い出を作りましょう。

- 結納式などの婚約から結婚後の新生活までにかかる、結婚資金の全国平均は523.2万円。一方で結婚費用のための平均貯金額は約300万円という結果に。

- 結婚費用を賄うために、両親からの援助やご祝儀などにより結婚資金を補填することも可能だが、パートナーと目標貯蓄額を決め、支出を見直し、貯金できる仕組みの形成が大切。

- 結婚後も出産費用、教育資金、マイホーム購入資金、老後資金などかかるお金はたくさん。NISAなどの資産運用を活用しながら、さまざまなライフイベントに備えよう。

結婚前の平均貯金額は男性156.6万円、女性186.7万円

はじめに、結婚前の平均貯金額からみていきます。ブライダル総研の「ゼクシィ結婚トレンド調査2023」によると、結婚費用のための夫婦の貯金総額は平均317.2万円です。

※参考:ゼクシィ結婚トレンド調査2023首都圏 P33全国(推計値)|ブライダル総研

また、総務省統計局の「2019年全国家計構造調査」では、男女別の平均貯金額は以下のとおりでした。

参照:図Ⅱ-7 男女,年齢階級別金融資産残高及び金融負債残高(単身世帯)23ページ|2019年全国家計構造調査|総務省統計局

内閣府が公表する「少子化社会対策白書(令和4年版)」によれば、2020年時点における平均的な初婚年齢は、男性が31.0歳、女性が29.4歳(※1)です。

初婚年齢の平均を鑑みると、結婚前の平均的な貯金額は、男性が156.6万円、女性は186.7万円であるといえるでしょう。

※1) : 第1-1-11図 平均初婚年齢と出生順位別母の平均年齢の年次推移|3 婚姻・出産の状況 13ページ|令和4年版 少子化社会対策白書 全体版(PDF)|内閣府

ちなみに、金融広報中央委員会の「家計の金融行動に関する世論調査(令和4年)」によると、20代の単身世帯の平均貯金額は176万円、中央値は20万円でした。

| 年齢別の平均貯金別(単身・二人以上世帯) | ||||

|---|---|---|---|---|

| 世帯 | 単身世帯 | 二人以上世帯 | ||

| 年齢 | 平均 | 中央値 | 平均 | 中央値 |

| 全年齢 | 871万円 | 100万円 | 1,291万円 | 400万円 |

| 20代 | 176万円 | 20万円 | 214万円 | 44万円 |

| 30代 | 494万円 | 75万円 | 526万円 | 200万円 |

| 40代 | 657万円 | 52.5万円 | 825万円 | 250万円 |

※中央値:複数のデータを順に並べた場合のちょうど中央に来る値(例:1・2・6の中央値は2)

参照:家計の金融行動に関する世論調査[単身世帯調査] 令和4年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

参照:家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果 各種分類別データ シート4|知るぽると 金融広報中央委員会

ここまでのデータをまとめると、結婚前の20代は平均150〜180万円の貯金があり、夫婦それぞれの貯金の大半を結婚資金に充てているものと考えられます。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで不足額が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\結婚費用はいくら備えるべき?効率の良い備え方は?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)

結婚資金(婚約~新生活)の金額は平均523.2万円

婚約〜新婚旅行までのトータル費用としての結婚資金の平均額をみていきます。

「ゼクシィ結婚トレンド調査2023」、「新婚生活実態調査2023」によると、結婚資金の全国平均は523.2万円でした。結婚資金の内訳と、その平均額は次のとおりです。

※「婚約・結婚指輪」はそれぞれの平均額の合計

※「新婚旅行」は土産代を含む

※「結納・婚約~新婚旅行までにかかった費用 総額」の算出時に用いた各項目の平均金額を掲載しているが、これは結納・会場費および両家の顔合わせ・会場費については実施した人の、その他の項目については費用の発生した人の平均金額であり、各項目の平均金額の合計は、「結納・婚約~新婚旅行までにかかった費用 総額」とは一致しない

参照:ゼクシィ結婚トレンド調査2023首都圏 P39全国(推計値)

参照:新婚生活実態調査2023(リクルートブライダル総研調べ)P7

参照:ゼクシィ結婚トレンド調査2023首都圏 P33全国(推計値)

冒頭でもお伝えした通り、結婚するための貯金というと「結婚式の開催費用」が連想されがちですが、実はそれ以外の場面でもある程度の貯金が必要です。

また、上記はあくまで一般的な一例であるため、カップルや夫婦の状況によって費用は大きく変動します。

結婚式の際にはご祝儀や親からの援助があることも多いため、全額を自己負担で賄うわけではありませんが、これらを考慮してもまとまった金額を貯金しておく必要性は高いといえるでしょう。

項目ごとに解説するので、結婚を検討中のカップルや夫婦の方々は、貯金をする際の参考にしてください。

監修者結婚前の平均貯金額は、男女ともに200万円に満たなかったのに対し、結婚資金は婚約・披露宴・新婚旅行なども合わせると、平均で400万円近くかかっており、二人の貯金を合わせても、ほとんどの貯金が結婚資金で消えてしまう可能性があることがわかります。

ただし、これはあくまで平均額なので、夫婦の考えや価値観によって金額は変動します。結婚する際、どこにお金を使いたいのか、お互いに事前に話し合っておくことが大切です。

結納式

結納式とは、結婚をする両家が共同で執り行う日本の伝統的な儀式のことです。婚約(プロポーズ)は、当事者二人だけで結婚を約束することを指しますが、結納は当事者両家を含む形で、結婚を約束することをいいます。

結納式の一般的な例としては、結納金や結納品などの金品を形式に沿って両家で取り交わし、その後に両家で会食をする形で行われます。

2023年度の調査によると、結納式を行う場合の平均費用は20.6万円(※1)ですが、結納式を行った夫婦は全体の7.8%(※2)しかおらず、結納を行う夫婦世帯は年々減少傾向にあるようです。

ちなみに、地域によって結納式の実施割合は大きく異なり、首都圏では5.6%に留まっている一方で、青森や秋田、岩手では約16.5%、九州では約17%の夫婦が結納式を行っています。

結婚をする際は、結納式の有無について、夫婦それぞれが自身の両親と相談しておくと良いでしょう。

※1 :ゼクシィ結婚トレンド調査2023首都圏 P49,50全国(推計値)|ブライダル総研

※2 :ゼクシィ結婚トレンド調査2023首都圏 P45全国(推計値)|ブライダル総研

両家顔合わせ

近年では、両家顔合わせという形で、結納式の代わりに食事会を行う夫婦も増えています。

ゼクシィ結婚トレンド調査2023によると、結納式を行った夫婦が全体の7.8%であるのに対し、顔合わせのみを行った夫婦の割合は83.5%(※1)でした。

また、両家顔合わせを行った場合の平均費用は6.7万円(※2)です。

食事をする費用としてはやや高めに感じるかもしれませんが、結納式を行う場合に比べると、結婚のための予算を抑えやすい項目といえます。

※1 : ゼクシィ結婚トレンド調査2023首都圏 P45全国(推計値)|ブライダル総研

※2 : ゼクシィ結婚トレンド調査2023首都圏 P50全国(推計値)|ブライダル総研

婚約・結婚指輪

婚約指輪の平均費用は約38.2万円、二人分の結婚指輪の平均費用は28.1万円(※1)です。

婚約指輪(エンゲージリング)は、婚約の証として男性から女性に対して贈られるのが一般的で、ダイヤモンドなどの宝石があしらわれた豪華なデザインの指輪が浸透しています。

2023年度の調査では、婚約記念品として贈られたものとして「エンゲージリング(86.6%)」の割合が最も高くなっており、次点で「ネックレス(8.3%)」「時計(2.2%)」(※2)と続いています。

一方の結婚指輪は、結婚したことの証として二人が身に着けるための指輪で、日常的に用いられることからシンプルな見た目のデザインが好まれる傾向にあります。

同調査によれば、全国平均でおよそ98.4%(※3)の夫婦が結婚指輪を購入したと回答しており、約9割以上(※4)が「デザイン」を重視して結婚指輪を購入しているようです。

※1 : ゼクシィ結婚トレンド調査2023首都圏 P39全国(推計値)|ブライダル総研

※2 : ゼクシィ結婚トレンド調査2023首都圏 P67全国(推計値)|ブライダル総研

※3 : ゼクシィ結婚トレンド調査2023首都圏 P90全国(推計値)|ブライダル総研

※4 : ゼクシィ結婚トレンド調査2023首都圏 P108全国(推計値)|ブライダル総研

結婚式・披露宴

結婚式や披露宴の費用は、結婚資金のなかでも特に大きな割合を占める項目です。「ゼクシィ結婚トレンド調査2023調べ」によると、結婚式や披露宴の平均費用は327.1万円(※1)です。

結婚式や披露宴の費用は、招待客の人数や会場の規模、衣装やギフト、コース料理のグレードによって大きく変動します。衣装や料理、会場装飾などをランクアップしたことで、見積もりから上がった金額の平均は97.5万円(※2)でした。

当事者やその家族はもちろん、招待客にも楽しんでもらいたいと思う夫婦がほとんどだと思いますが、そのためにはより多くの貯金が必要です。

ご祝儀や親からの援助があるケースも少なくありませんが、早いうちから計画的に貯金を行う必要があるといえます。

※1: ゼクシィ結婚トレンド調査2023首都圏 P39全国(推計値)|ブライダル総研

※2 : ゼクシィ結婚トレンド調査2023首都圏 P214全国(推計値)|ブライダル総研

【業界最大級】結婚相談所・婚活するならツヴァイ ZWEI|会員数9.5万人

本気の婚活するなら安心、大手の結婚相談所ツヴァイ。会員数は業界最大級の9.5万人!成婚までプロのカウンセラーがサポート。全国51店舗は業界No.1。

新婚旅行

「ゼクシィ結婚トレンド調査2023調べ」によると、新婚旅行(ハネムーン)の平均的な費用は43.4万円(※1)で、お土産代が平均5.9万円です。

新婚旅行に行った夫婦は61%、行く予定の夫婦は16.6%(※2)と回答しており、およそ8割の夫婦が新婚旅行を検討しています。

一方、コロナや物価上昇の影響を受けたためか、旅行先として海外を選んだ夫婦は19.9%(※3)に留まっており、8割ほどは国内で新婚旅行を済ませているようです。

新婚旅行の考え方は夫婦それぞれで異なりますが、国内・海外の選択、ホテルのランクや部屋のグレード、宿泊日数によって、費用は大きく変動します。

また、今後の新生活でもさまざまな費用がかかるので、事前に旅行先を決めたうえで、計画的に貯金へ取り組むようにしましょう。

※1 : ゼクシィ結婚トレンド調査2023首都圏 P39全国(推計値)|ブライダル総研

※2 : ゼクシィ結婚トレンド調査2023首都圏 P486全国(推計値)|ブライダル総研

※3 : ゼクシィ結婚トレンド調査2023首都圏 P488全国(推計値)|ブライダル総研

新生活の費用

ブライダル総研の「新婚生活実態調査2023(リクルートブライダル総研調べ)」によると、結婚後の新生活を機とした生活準備費用は、平均53.2万円(※1)でした。

インテリア・家具の平均購入金額として24.4万円、家電製品の平均購入金額で28.8万円(※1)となっていることから、結婚式や披露宴、新婚旅行後にもある程度の貯金が必要といえそうです。

ただし、家具や家電に関しては、これまでの生活で使っていたものを継続して利用することで費用を節約できます。

結婚資金を貯金するなかで優先度はそこまで高くありませんが、貯金を意識し始めた段階で、場合によっては家具や家電の買い替え費用がかかることを覚えておきましょう。

※1:新婚生活実態調査2023(リクルートブライダル総研調べ)P7|ブライダル総研

結婚資金が不足する場合はどう補う?

結婚に必要な貯金額の目安を確認しました。人生の一大イベントに備え、早いうちから積極的に貯金をしておくことは大切です。

とはいえ、日々の生活費も必要なことから、十分な結婚資金を貯金するのが難しい夫婦も多いことでしょう。

結婚資金が不足する場合の補填パターンとしては、主に次の3つが挙げられます。

両親に援助してもらう

「ゼクシィ結婚トレンド調査2023調べ」によると、親・親族から結婚費用の援助を受けた夫婦は78.7%(※1)で、援助額の平均は181.1万円でした。(※2)

ただし、親・親族の経済的な事情から援助することが難しい可能性もあるため、その点を考慮して結婚資金を準備する必要があります。

※1 : ゼクシィ結婚トレンド調査2023首都圏 P34全国(推計値)|ブライダル総研

※2 : ゼクシィ結婚トレンド調査2023首都圏 P36全国(推計値)|ブライダル総研

ご祝儀で補填する

「ゼクシィ結婚トレンド調査2023調べ」を参照すると、ご祝儀の総額は平均197.8万円(※1)です。

また、新郎新婦と招待客の関係性で分けた場合の、首都圏での一人あたりのご祝儀金額は、次のとおりです。

- 友人:3.0万円

- 上司:4.5万円

- 親族:7.9万円

- 恩師:4.2万円

参照:ゼクシィ結婚トレンド調査2023首都圏 P218全国(推計値)|ブライダル総研

なお、結婚式場への支払いは前払いであるのに対し、ご祝儀を受け取れるのは結婚式当日以降となる点には気をつけましょう。

※1 : ゼクシィ結婚トレンド調査2023首都圏 P217全国(推計値)|ブライダル総研

費用を抑える箇所を話し合う

どうしても十分な結婚資金を用意するのが難しい場合には、費用を抑える箇所を夫婦二人でしっかり話し合いましょう。

結婚式を挙げる際の費用は、衣装や料理のグレードはもちろん、招待客の人数や会場の規模によって大きく異なります。

たとえば、両親や親族以外の招待客を親しい友人のみに限定すれば、結婚資金を大きく抑えることができるでしょう。また、会場の装飾や演出、ムービーなどを自分たちで手作りすることでも費用を節約できます。

当事者たちはもちろん、その家族や親族、友人にとっても思い出に残る一大イベントなので、予算を上手くやりくりしながら結婚の準備をすることが大切です。

ブライダルローンを活用する

もし上記の方法でも結婚資金が足りない場合は、一時的にお金が借りられる「ブライダルローン」の活用も検討しましょう。安定した収入があれば、結婚費用としてお金が借りられる可能性があります。

ブライダルローンの使い道の一例

- 挙式・披露宴にかかる費用

- 結婚指輪代

- 新婚旅行代

- 新居の引っ越し費用 など

ブライダルローンは事前に審査があり使用用途が限定されているため、比較的低金利で借入が可能です。

【クラウドローン】は多くの金融機関と提携しており、あなたに合った結婚費用に使える低金利のローンプランを提案してくれるサービスです。

希望借入額や年収を入力すると、融資可能な金融機関を提案してもらえ、そのまま希望する金融機関に申し込みもできます。

まずは希望の条件で借り入れが可能か、無料診断でチェックしてみましょう。

結婚資金を上手に貯金するには?

結婚資金を上手に貯金するには、次の4つのポイントを押さえておきましょう。

これらのポイントは、結婚後の新生活においても役立つ内容です。

妊娠や出産、マイホームの購入など、二人にとって大きなライフイベントが起こる可能性もあるので、しっかり目を通しておくようにしましょう。

パートナーと目標貯金額を決める

結婚資金を貯金するには、事前にパートナーと目標貯金額についてよく話し合うようにしてください。

たとえば、現在の貯金が二人合わせて300万円、1年後に結婚式を挙げるためにあと120万円が必要な場合は、1ヶ月あたり10万円の貯金が必要と計算できます。

具体的な目標貯金額が決まっていれば、普段のお金の使い方を意識しながら、着実に貯金ができるようになるでしょう。

支出を見直してムダをなくす

貯金の目標額を決めたあとは、家計簿をつけて毎月の支出の見直しを行いましょう。支出の見直しを行うことで、ふとしたきっかけで無駄遣いしてしまうのを防ぐ効果も期待できます。

最近ではスマートフォンやパソコンで管理できる家計簿アプリも登場しています。なかには銀行口座やクレジットカードと連携させると、自動的に仕分けしてくれる便利な機能がついたサービスもあります。

家計簿アプリ「マネーフォワードME」はクレカ連携やレシート撮影で支出管理が可能!

\しっかり支出・資産管理をしたい方におすすめの家計簿アプリ/

- 使っている銀行口座やクレジットカードと連携し、収支を自動で記録

- レシートの撮影でも支出を記録できる

- 支出は自動でカテゴリ分けされ家計簿として活用可能

- 銀行口座、クレジットカード、ポイント、電子マネーなど、様々な資産を一元管理

- 使い過ぎのお知らせ機能つき

貯金専用の口座を作る

結婚資金を貯金する際には、生活用と貯金用で銀行口座を分けて管理することを心がけましょう。生活費と貯金をひとつの口座で管理していると、ついつい余分にお金を引き出してしまう恐れがあります。

緊急時を除き、貯金専用口座のお金には触れないようにしながら、普段の生活費を節約することに努めましょう。

以下の銀行は金利が高い傾向にあり、貯金口座におすすめです。

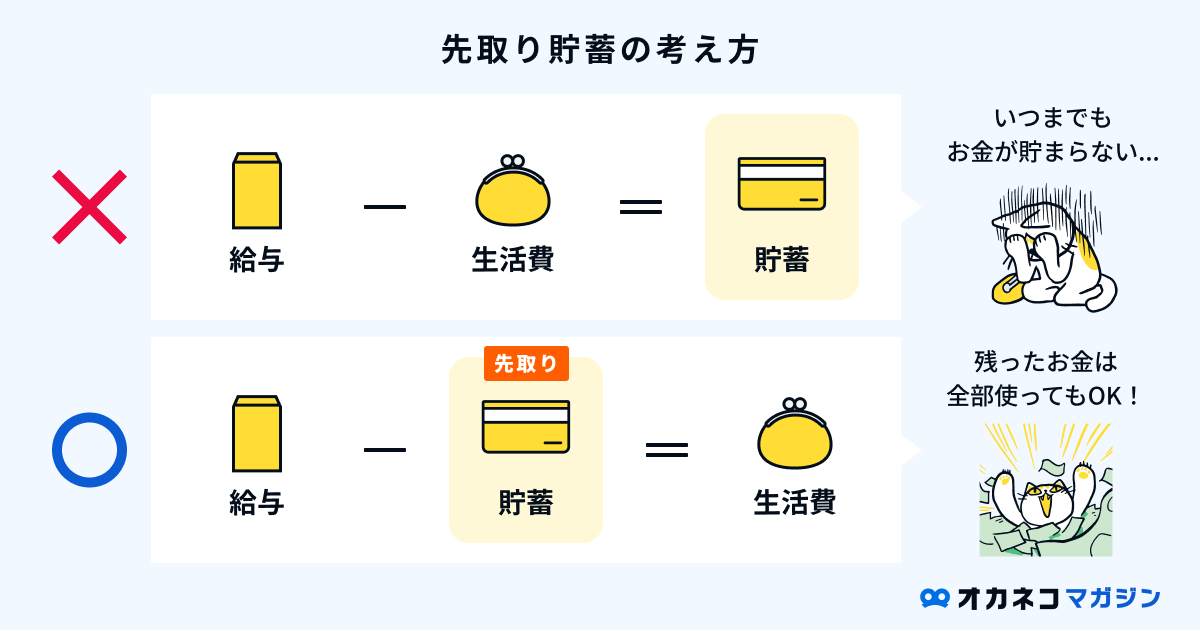

先取り貯金を心がける

貯金専用の口座を作ったら、以降は「先取り貯金」を実践するようにしてください。先取り貯金とは、月末に余った分を貯金に回すのではなく、先に一定額を貯金に回してしまう貯金方法です。

先取り貯金を実践する際は、手取り収入の2〜3割を貯金用口座に入金するのがおすすめです。

たとえば、毎月の手取り収入が30万円の場合は6〜9万円を貯金するイメージです。

自分で口座を移すのが面倒に感じられる場合は、「積立定期預金」や「財形貯蓄制度」を利用すれば、自動的に先取り貯金ができるようになります。

ライフプランニングをする

ライフプランニングとは、将来起こりうるライフイベントや理想とする生き方・価値観を踏まえ、それに必要なお金を書き出した生活設計のことです。長い人生の中で起こりうるライフイベントとそのタイミング、必要なお金などが一目でわかります。

日本FP協会のHPでは、ライフプランニング表が作成できるツールが公開されています。しかし、FPなどお金の専門家に依頼すれば、より詳細かつリアルなライフプランニング表を作成してもらえるうえ、現状の課題や目的に合った解決策も提案してくれるでしょう。

「オカネコ」では、簡単な家計診断をしたあとコメント欄に「ライフプランニングをしたい」と記入すると、お金のプロからメッセージが届きます。そのままチャットで無料相談ができますので、ぜひお気軽に試してみてください。

監修者

監修者独身時代に貯金ができている、できていないにかかわらず、新生活がはじまる今、価値観の相違が生まれないよう金銭感覚の確認や、将来設計について一度二人で話し合っておきましょう。

結婚資金以外にも、将来的に発生する可能性の高い住宅購入や出産、教育資金などのライフイベントも踏まえてトータルで考えることが大切ですので、一度ライフプランニングをしてみることをおすすめします。

二人の将来の収入、支出が可視化されるので、今から何をすべきかが明確になります。

結婚後におすすめの貯金方法

結婚後もパートナーとともに人生は続いていきます。その中で、出産費用、教育資金、マイホーム購入資金、老後資金…かかるお金を挙げればきりがありません。

結婚資金だけでなく、結婚後も以下の方法を活用してしっかりライフイベントに備えましょう。

老後資金などしばらく使う予定のないお金は、投資信託、NISA、iDeCoなどを活用した「積立投資」がおすすめです。

以下に「毎月の積立額」「想定利回り」「積立期間」を入力すると、どのくらい資産が増えるのかシミュレーションができます。

投資信託

投資信託とは、ファンドマネージャーが投資家から集めた資金で運用を行い、その運用の結果によって配当金が得られる運用方法です。

少額から資産形成を開始できることに加え、さまざまな金融商品(株式や債券、不動産など)に分散投資を行うため、リスクを分散したうえで投資ができます。

運用先は自分自身で選ぶ必要がありますが、それ以降の運用はプロの専門家が代行してくれるため、共働き世帯や家事育児で忙しい子育て世帯の方に向いています。

なお、プロの専門家が運用を行うといっても相場によっては元本割れが発生する場合があります。また、投資信託を利用する際は毎月一定の運用コストが発生するので、それらの注意点を把握したうえで活用するようにしましょう。

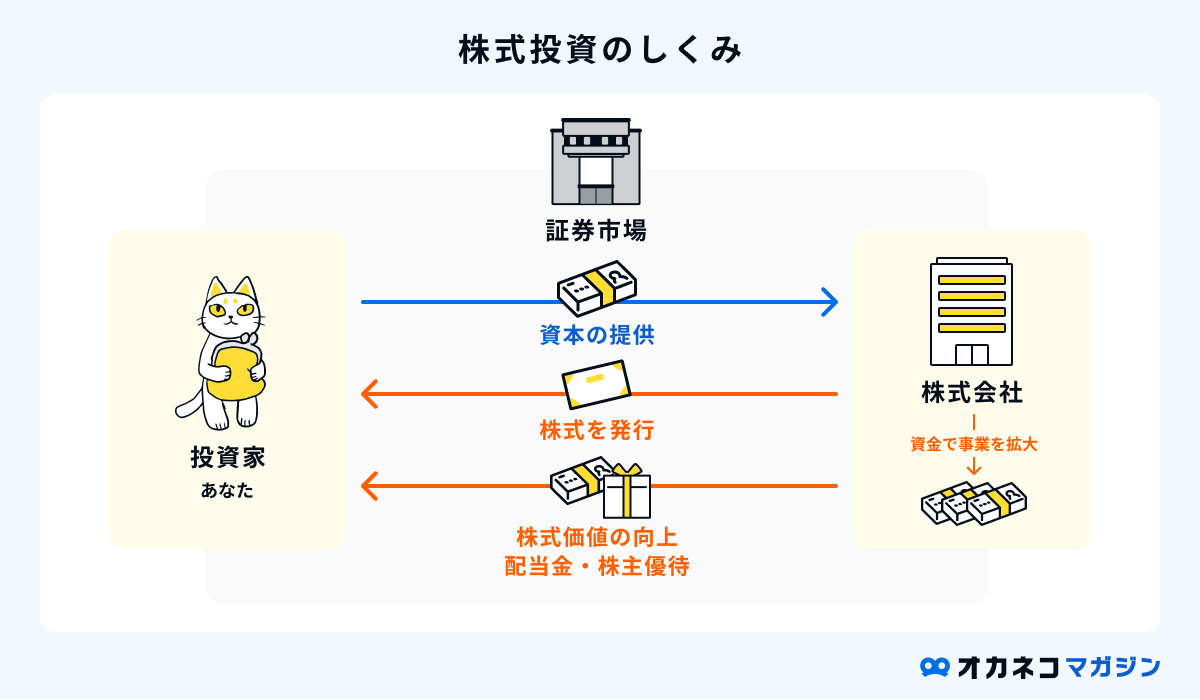

株式投資

資産運用の王道ともいえる株式投資は、企業が発行する株式を購入し、売買益によるキャピタルゲインや株主への配当金(インカムゲイン)で利益を得る運用方法です。

従来の株式投資は、1単元の株式を購入するのに数十万円以上の投資資金が必要でしたが、最近では数万円から購入可能な「ミニ株」が登場しています。

証券会社に口座を開設して資金を入金し、自分が応援したい企業や利益が得られそうな企業の株式を購入すれば、すぐに株式投資を始められます。

ただし、株価は景気や企業の不祥事などで暴落してしまうリスクがあり、相場によっては元本割れが発生する場合があります。成長が見込める銘柄選びや、売買するタイミングなどをしっかり見極めることが大切です。

はじめはミニ株から株式投資に挑戦してみて、慣れてきたら徐々に本格的な株式投資に取り組んでいくのがよいでしょう。

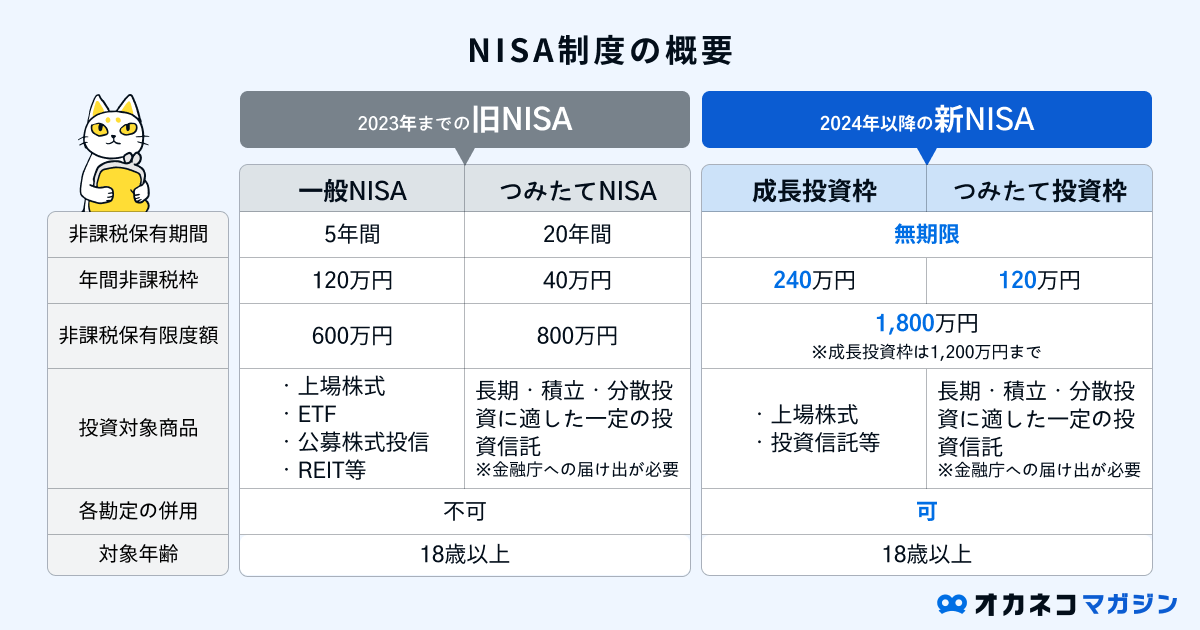

NISA

NISAは決められた年間非課税枠内の投資であれば、得られた利益が非課税になる税制優遇制度です。

2024年より新NISA制度が始まり、非課税保有期間は無期限化かつ年間非課税枠が大幅に拡大され、よりメリットの大きい資産形成手段となりました。

旧NISA制度では、一般NISAとつみたてNISAが年単位の選択性で、両者の併用ができませんでしたが、新NISAでは「成長投資枠」と「つみたて投資枠」の2つの併用が可能です。

毎月の長期の積立投資は「つみたて投資枠」で、株主優待や配当目当ての株式投資や一括投資は「成長投資枠」で、などとうまく使い分けられると、新NISAのメリットを最大限享受できるでしょう。

なお、2023年までのNISA・つみたてNISAの買付・積立投資は2023年で終了となりましたが、2024年以降の新NISA制度とは別枠で非課税保有枠が継続されます。

NISAを活用するには、金融機関でNISA口座の開設が必要です。楽天証券やSBI証券などのネット証券なら、オンライン上で簡単に口座開設手続きができ、商品の種類が多いのでおすすめです。

- SBI証券

-

- 総合口座開設数No.1

- 商品ラインナップも充実

- 国内株&米国株の取引手数料無料

- 楽天証券

-

- 楽天ユーザーにおすすめ

- 楽天ポイントが貯まる&使える

- 日経テレコン(楽天証券版)が無料で利用できる

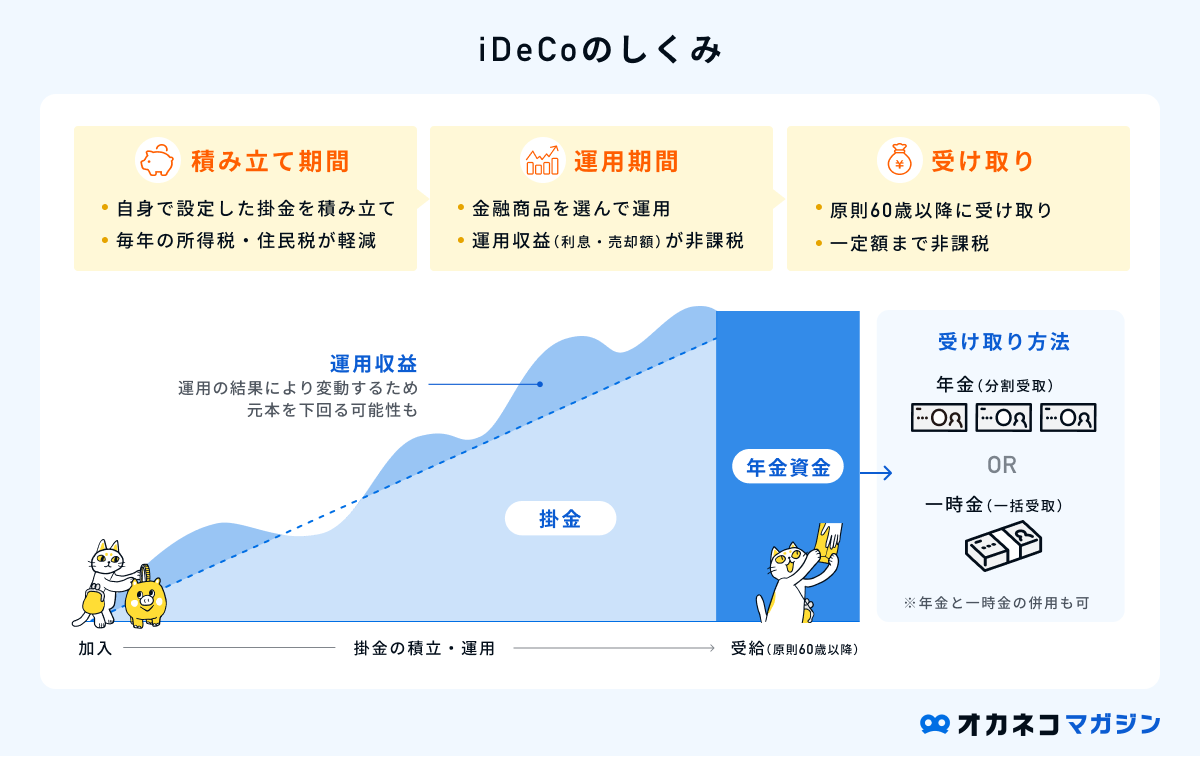

iDeCo

iDeCo(イデコ)は「個人型確定拠出年金」とよばれる制度で、老後を見据えた資産形成を目的とした運用方法です。

原則として60歳になるまで資産を引き出すことはできませんが、掛け金が全額所得控除の対象で、運用益が非課税になるなどの大きなメリットがあります。

また、60歳以降で資産を引き出す際にも所得控除が受けられるため、老後資金の貯蓄に備えながら税負担の軽減効果が期待できます。

なお、iDeCoの加入対象者は、国民年金の第1〜第3号被保険者や任意加入被保険者となっており、それぞれで拠出可能な限度額も異なる点にはご注意ください。

参照 : iDeCo公式サイト

SBI証券のiDeCo

- 2023年iDeCo新規加入者数No.1※

- ネット証券内でもトップクラスの運用商品数

- ツール・ロボアド・サポート体制も充実

楽天証券のiDeCo

- 楽天経済圏を利用している人におすすめ

- 楽天インデックスシリーズが購入できる

※2023年5月SBI証券調べより。参照:SBI証券|SBI証券のiDeCo(個人型確定拠出年金) が選ばれる3つの理由

監修者結婚式が終われば、また新しい生活がスタートします。出産や住宅購入など、大きなライフイベントが控えている方も多いと思います。今後の出費にしっかり備えるために、お金の使い方・置き場所についても今から考えておきましょう。

低金利で物価高も進む現在は、銀行にお金を預けるだけでなく、一部のお金を資産運用にまわすなど、お金に働いてもらうことが大切です。

投資信託やNISA・iDeCoは比較的リスクが低く、初心者の方でもはじめやすい資産運用なので、まだ取り組んでいない方は、これを機会にぜひ検討してみてください。

まとめ

ブライダル総研の「ゼクシィ結婚トレンド調査2023」によると、結婚資金の全国平均は523.2万円です。

また、そのうちの内訳は次のとおりとなっています。

入籍をするだけならお金はかかりませんが、結婚式や指輪の準備費用、両家の顔合わせ費用や新婚旅行のことまで考えると、イメージするより多くの貯金が必要です。

長い人生のなかでも、結婚は非常に大きなライフイベントです。貯金が理由で思い残すことがないように、早いうちから計画的な貯金を始めていきましょう。

体験者数120万人突破!※

✓全国対応のオンライン相談

✓無料のライフプランシミュレーションで不足額が見える化

✓カンタン家計診断で気になる同世代の平均年収・貯蓄もわかる

\結婚費用はいくら備えるべき?効率の良い備え方は?/

※2025年6月1日当社データベースより概算(オカネコサービスすべての実績総数)