| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

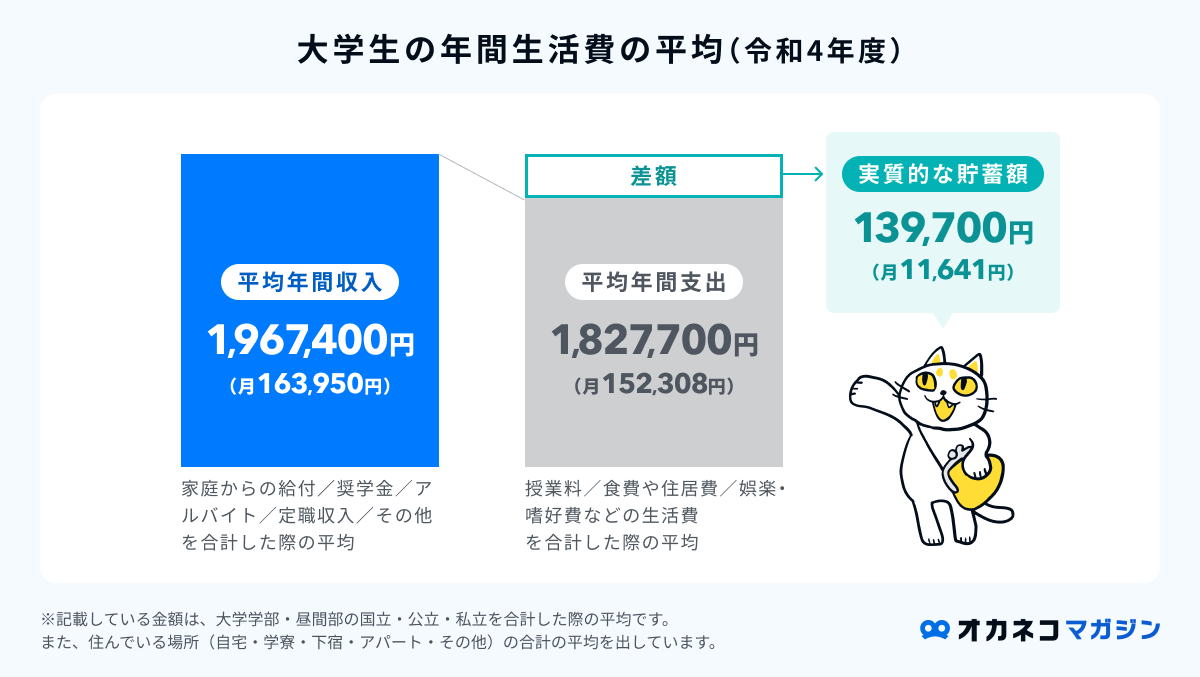

大学生の年間生活費の平均は、収入が約193万円、支出が約181万円、その差額がおよそ12万円。この差額分が実質的な年間貯金額と考えられますが、大学生はゼミやサークル活動、アルバイト、友人との交流など、忙しい毎日を過ごしている人も多いでしょう。

本記事では、全国の大学生の平均貯金額や、大学生でも無理なく貯金を続けるためのコツを紹介します。

すでにアルバイトをしている大学生の方も多いと思いますが、さらに効率良く貯金をするための方法を解説するので、ぜひ参考にしてください。

- 大学生の年間生活費の平均は、収入が約193万円、支出が約181万円、その差額がおよそ12万円。この差額分が実質的な年間貯金額と考えられる

- 大学生はアルバイト代やお年玉が貯金の手段として考えられるが、約4割の人が貯金をしていない

- 大学生が上手に貯金をするコツは、ご自身の収入と支出を見直し、アルバイトなどで収入を上げながら先取り貯金など貯金方法を工夫することが大切

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

大学生の1ヶ月の平均貯金額はいくら?4割弱は貯金をしていない

はじめに、日本全国の大学生の平均貯金額から確認していきましょう。

独立行政法人日本学生支援機構の「令和4年度学生生活調査結果」によると、大学生の平均的な年間生活費は、次のとおりです。

参照:令和4年度 学生生活調査報告【全体版】 49ページ|令和4年度学生生活調査・高等専門学校生生活調査・専修学校生生活調査|独立行政法人日本学生支援機構をもとに株式会社400Fが試算

参照:収入・支出項目の説明|令和4年度 学生生活調査・高等専門学校生生活調査・専修学校生生活調査|独立行政法人日本学生支援機構

大学生の年間生活費の平均は、収入が約196万円、支出が約182万円、その差額がおよそ14万円あることがわかります。支出額には趣味やレクリエーションなどの費用が含まれているので、差額分は実質的な年間貯金額と考えられそうです。

しかし、学生の中には自身の1年間の支出額を管理・把握していない人もいるため、全ての支出について回答していないことも多いと推察されます。あくまで目安として参考にするのが良いでしょう。

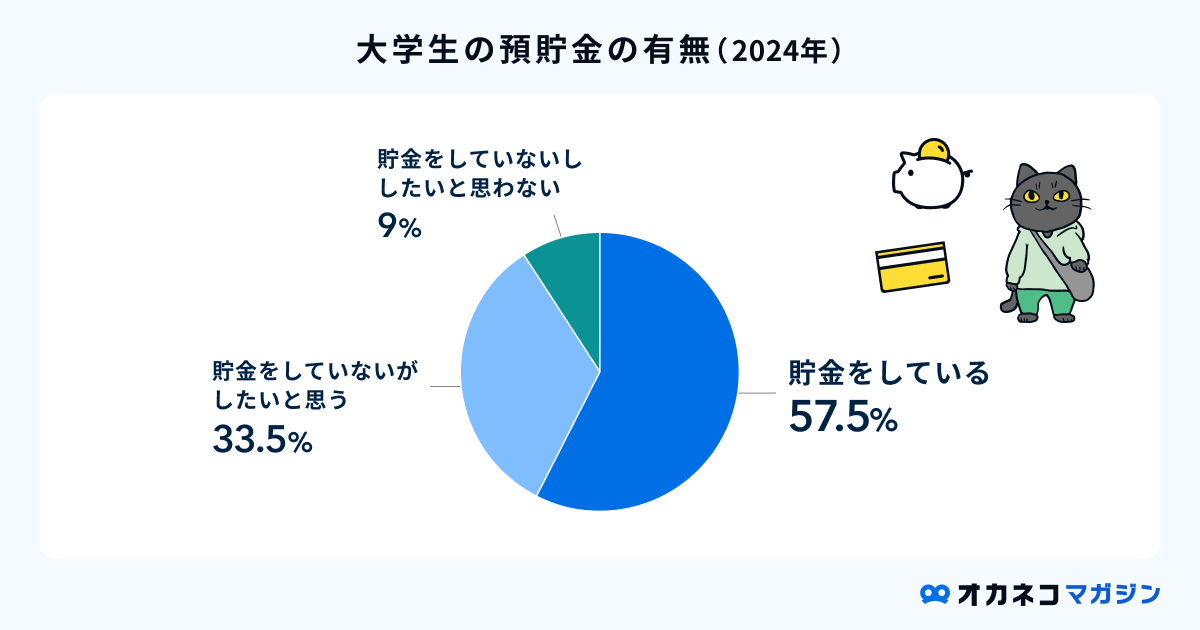

4割の大学生は貯金をしていない

一方、SMBCコンシューマーファイナンス株式会社が実施した「10代の金銭感覚についての意識調査2024」を参照すると、大学生の約4割は貯金をしていないことがわかっています。

参照:Q. 預貯金をしているか?(単一回答)|10代の金銭感覚についての意識調査2024 7ページ|SMBCコンシューマーファイナンス株式会社

大学生は遊びの予定が入ることも多く、月末になると貯金に回すだけのお金が残っていないパターンも少なくありません。

充実した大学生活を送るために必要なお金は惜しみなく使うべきですが、万一の病気やケガのリスク、社会人になってからの生活費などを考慮すると、年齢が若いうちから貯金に取り組むことは非常に大切です。

主な貯蓄手段は「お年玉」「アルバイト」

大学生の主な貯蓄手段は「お年玉」や「アルバイト」などが挙げられます。

SMBCコンシューマーファイナンスの「10代の金銭感覚についての意識調査2024」によると、大学生の1ヶ月あたりのアルバイト代は平均29,993円(※1)です。

一方、株式会社マルアイの「2023年お年玉に関する実態調査」によると、20代〜60代以上でお年玉をもらっている人の約3割は、親や祖父母から1万円以上のお年玉をもらっています。

もらったお年玉の使い道は、58.2%が「貯金」と回答しており、次点で39.5%が「生活費の足し」と回答しています。(※2)

(※1)参照:Q. 1ヶ月のアルバイト代はいくらぐらいか?|10代の金銭感覚についての意識調査2024 5ページ|SMBCコンシューマーファイナンス株式会社

(※2)参照 : 2023年お年玉に関する実態調査|株式会社マルアイ

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/

大学生の貯金の主な使い道

大学生の貯金の主な使い道としては、次の項目が挙げられます。

- 旅行やイベントなどの娯楽費

- サークルやゼミなどの活動費

- 卒業から就職までの生活費

- 自分の欲しいものを買うための費用

- 語学留学などの準備資金

- 万が一の病気やケガ、入院などの備え

- 将来を見据えた結婚資金の準備

また、上記の他に、運転免許の取得や各種スクール、留学の予定を立てる大学生もいるため、普段のお金の使い方を節約しながら、これらの費用を賄うためにアルバイト代やお年玉を貯金に回している大学生も大勢います。

さらに、大学卒業後に就職をするための活動費も必要です。これらを考慮すると、大学在学中のイベントに必要な費用はもちろんのこと、卒業後のことも踏まえて効率良く貯金を継続しておく必要性が高いといえるでしょう。

\審査不要ですぐ発行!/

後払いも可能なバンドルカード!

- 審査不要、13歳以上の方が対象(年齢確認あり)

- アプリインストール後、チャージすればすぐに利用可能

- ATMやクレカなどチャージ方法は9種類

- リアルタイムで利用履歴のチェックが可能

- 後払い機能あり(※)

※ ポチっとチャージは、満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

大学生が上手に貯金するコツ

ここまで、さまざまな統計データを参照しながら、日本全国の大学生の平均貯金額や、主な貯金の使い途を解説してきました。

大学生活は非常に楽しいイベントが盛りだくさんですが、それらのイベントを最大限楽しむためには、効率良く貯金を継続していくことが大切です。とはいえ、普段の生活のなかでも、友人からの誘いやイベントなど、ある程度のお金が必要になる場面も少なくありません。

そのような暮らしのなかで、大学生が上手に貯金を継続するためには、次の5つのコツを実践するのがおすすめです。

大学生は授業を受けることはもちろん、ゼミやサークル活動など、なにかと忙しい毎日を送っています。

限られた時間をアルバイトに充てても稼げる金額には限りがあるため、これらのコツを実践して、貯金に回す分のお金を効率良く貯金していきましょう。

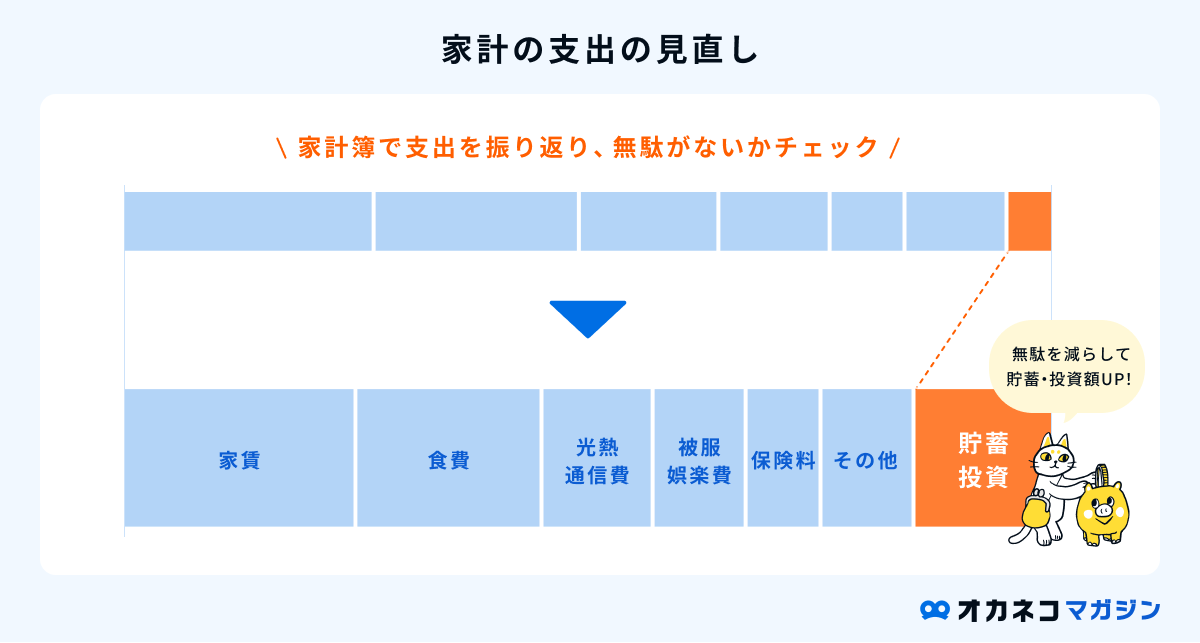

収支を把握して、固定費を見直す

大学生でもすぐに実践できることとして、収支を把握して固定費を見直すことが挙げられます。固定費とは、毎月定期的に発生する支払いのことで、主に次の項目が該当します。

- 家賃

- 水道光熱費

- 通信費

- 保険料

- 駐車場代・駐輪場代

- サブスクリプションサービスなど

上記以外の食費や医療費、交際費などは、その時々で金額が変わることから「変動費」とよばれています。変動費は突然の誘いやイベント、万一の病気やケガのリスクなど、事前の予測が立てられないため、節約しようと思ってもなかなか継続ができません。

一方の固定費は、一度見直しをすれば半永久的に節約効果が持続するので、長い目でみた場合に非常に大きな金額を節約できます。普段使用する「スマホ代」「ネット回線」「サブスク」などは手軽に見直すことができますので、一度確認してみましょう。

特にスマホ代は、ドコモやau、ソフトバンクなどの3大キャリアから格安SIMに変更することで、月5000円前後安くなる可能性があります。

監修者

監修者収支は、毎日、毎月、毎年変動するものです。そのため、家計簿をつけるにあたり、ご自身が継続しやすいツールを選ぶことは非常に重要です。例えば、家計簿を1日でもつけ忘れてしまうとやる気がなくなってしまったり、段々つけることが面倒になって中断してしまったり、そういった方も多いのではないでしょうか。

そんな方には、銀行口座やクレジットカードと連携できる家計簿アプリがおすすめです。必要な情報が自動的に反映されるため、失念する心配もなく、入力や計算の手間を極力省くことが可能です。

また、使う目的ごとにお金を分けて管理することもでき、支出の見える化を助けてくれます。ご自身の性格に合った家計簿アプリをご選択いただき、ご自身が何にどれだけのお金をかけているのか、自己分析を楽しみながら継続いただければと思います。

長期休暇などを利用してアルバイトをする

大学生が効率良く貯金をするためには、長期休暇などを利用して積極的にアルバイトへ取り組み収入を増やすことも大切です。

大学生のアルバイトの一例としては、次の仕事が挙げられます。

- 飲食店(レストラン、カフェ、居酒屋など)

- 小売店(アパレル、スーパー、小物雑貨店など)

- 家庭教師・塾講師・インストラクター

- イベントスタッフ

- 引っ越しスタッフなど

夏季休暇や冬季休暇を利用して短期バイトを入れるのもおすすめで、1日で1万円以上のバイト代を稼げる可能性もあります。

すでにアルバイトをしている方であればシフトを多めに入れたり、別の高単価のアルバイトと掛け持ちしたりすることで収入を増やせるでしょう。

また、まかない付きのアルバイトを選べば、お金を稼ぎながら食費も節約できるので一石二鳥です。

ただし、あまりにお金を稼ぎすぎると親の扶養から外れてしまい、税金の支払いが発生する場合があるのでご注意ください。

フリマアプリなどを活用して副収入を得る

もし家に不要なものがあれば、フリマアプリなどを活用して販売し、副収入を得るのもおすすめです。スマホ1台で手軽に出品できるサービスも多く、購入された商品はコンビニや郵便局から簡単に発送手続きができます。

SMBCコンシューマーファイナンスの「10代の金銭感覚についての意識調査2024」によると、10代の約14%はフリマアプリで収入を得ていると回答しており、ひと月で平均2,680円の収入を得ているそうです(※1)。

さらに、経済産業省の「令和4年度 電子商取引に関する市場調査」では、個人間での売買取引における推定市場規模は2兆3,630億円となっており、前年度と比べて6.8%も上昇している模様(※2)。

フリマアプリやネットオークションを活用する方は、今後も増加する傾向にあるとみられており、いまから始めても遅いことはありません。

不用品が手元にある大学生は、貯金を意識したこのタイミングで、ぜひフリマアプリなどの活用を検討してみてください。

※1)参照:Q. フリマアプリで収入を得ているか?|10代の金銭感覚についての意識調査2024 6ページ|SMBCコンシューマーファイナンス株式会社

※2)参照:(2)国内電子商取引市場規模(CtoC)|令和4年度 電子商取引に関する市場調査|経済産業省

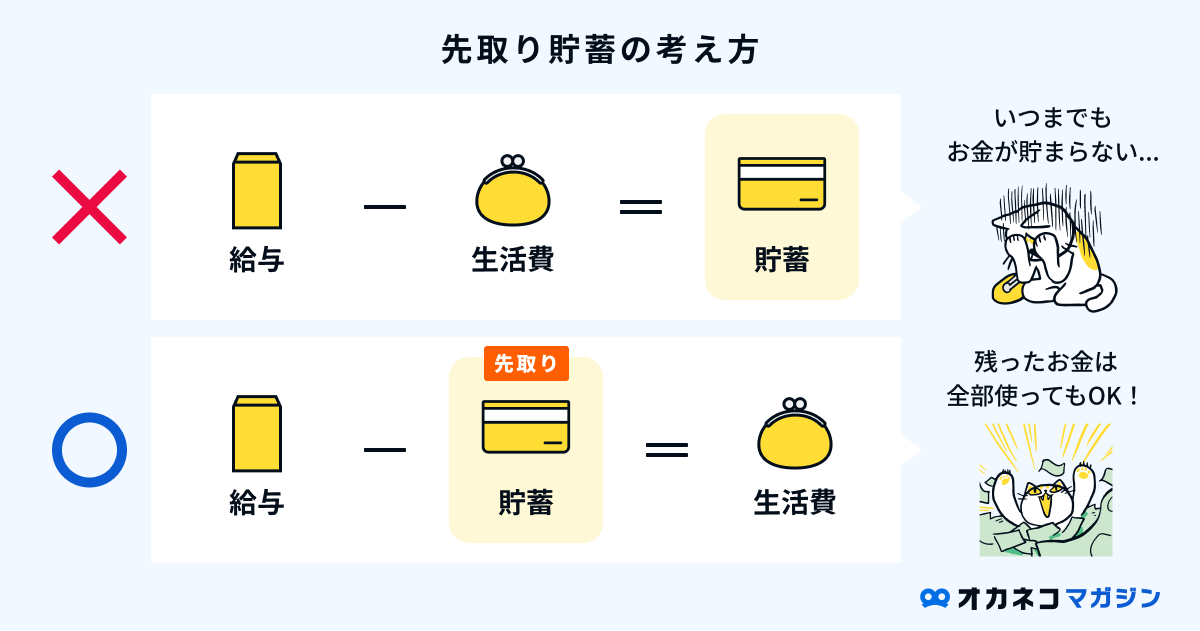

口座を使い分けて、先取り貯金をする

最後に、大学生が効率良く貯金するためには、生活用と貯金用で銀行口座を分けて管理し、先取り貯金も実践しましょう。

先取り貯金とは、収入を得た時点で真っ先に一定額を貯金へ回してしまい、残った分のお金でやりくりしながら生活する貯金方法のことです。

先取り貯金を実践する際は、収入の約2〜3割を貯金用口座に移すのがおすすめです。たとえば、ひと月のアルバイト代が6万円の大学生なら、毎月1.2〜1.8万円を貯金に回すイメージです。

先取り貯金を実践すると、仮に手元のお金を使い込んでしまっても、事前に一定額を貯金へ回しているので、貯金ができずに困るという事態ができるでしょう。

監修者先取り貯金をする際は、自動的に別口座へ移るよう初期設定しておくことをおすすめします。財形貯蓄や積立定期はもちろん、銀行によっては自動送金サービスも利用できますので、選択肢の一つとしてご活用いただければと思います。

また、別口座へ移すにあたり、振替日をお給料日、または、クレジットカード等の引落日の翌日に設定いただくと、より貯金の確実性を高めることができます。

金利の高い銀行口座を選ぶ

貯金用口座を作る場合は、なるべく金利の高い銀行を選ぶことも上手に貯金をするコツの一つです。

メガバンクよりもネット銀行の方が金利が高く設定されていることが多く、低金利とはいえ預けているだけでもお金が増えるに越したことはないでしょう。以下は比較的金利の高い銀行を選定しています。

キャンペーンや条件に応じて金利が上がるサービスなどを取り入れいる銀行もあるので、比較しながらご自身にあった貯金用の銀行口座を見つけてみてください。

【Q&A】大学生の貯金に関するよくある質問

最後に、大学生の貯金に関してよくある質問に答えていきます。

- 大学生はしっかり貯金をしておくべき?

-

学生のうちから貯金を頑張りすぎる必要はありませんが、貯金をしておくことで急に出費が必要になったときに対応できます。

例えば事故などでケガをしてしまった際、保険証を持っていない場合はかかった医療費は3割負担ではなく実費請求となりますが、すぐに引き出せる貯金があれば安心でしょう。また、新卒で就職した場合、最初にお給料がもらえるのが5月末頃になってしまうことが多いため、その間の生活費は貯金からまかなう必要があります。

貯金をしておくに越したことはありませんが、とはいえ大学生は日頃の教材や昼食代などのほかに、長期休暇を使った旅行なども大切な出費です。我慢しすぎない程度で、貯金に意識を向けると良いでしょう。

- 効率の良い貯金方法は?

-

まずは固定費などご自身のお金の使い方を見直したり、収入アップを検討することが大切ですが、そのうえで確実に貯金をするためには先ほどご紹介した「先取り貯金」が効率的です。

普段の生活に使用する口座とは別に貯金用の口座をつくり、収入が入ったら毎月決めた額を先に貯金用口座に移せば、間違って使ってしまう心配がなくお金が増えていく過程も実感できます。無理のない金額からはじめ、収入が上がってきたら少しずつ増やしていきましょう。

あわせて読みたい 積立貯金におすすめの銀行口座を比較 | 高金利な銀行と定期預金との違いを解説 「積立貯金」は先に月々の貯金額と積立日を決め、機械的に積立貯金を行うと、簡単に貯蓄の習慣を身につけられます。この記事では、積立貯金の種類や定期預金との違い、「積立貯金におすすめの銀行口座7選」をご紹介。それぞれメリットやデメリットをご紹介していますので、自分に合う積立貯金の方法が見つかるはずです。

積立貯金におすすめの銀行口座を比較 | 高金利な銀行と定期預金との違いを解説 「積立貯金」は先に月々の貯金額と積立日を決め、機械的に積立貯金を行うと、簡単に貯蓄の習慣を身につけられます。この記事では、積立貯金の種類や定期預金との違い、「積立貯金におすすめの銀行口座7選」をご紹介。それぞれメリットやデメリットをご紹介していますので、自分に合う積立貯金の方法が見つかるはずです。 - 大学生で100万円貯めるには?

-

4年間の大学生活で100万円を貯めるには、1年間で25万円、1ヶ月で約21,000円貯金する必要があります。

毎月予算を決めて生活をしたり、アルバイトなどをしながらなるべく出費を抑えれば、難しい貯金額ではありません。ぜひチャレンジしてみましょう。

あわせて読みたい年間100万貯金はすごい? 少ない? 20代・30代・年収別のリアルな達成率と貯まる習慣 1年で100万円を貯金するためには、ひと月に約8.3万円(100万円÷12ヶ月)の貯蓄が必要です。 計算自体は簡単ですが、いざ貯金をしようと思っても、ついつい使い込んでし…

まとめ

全国大学生協連が公表したデータを参照すると、日本全国の大学生は1年間でおよそ20万円を貯金していることがわかっています。

その一方で、約4割の大学生は貯金をしていないこともわかっていますが、万一の病気やケガのリスク、社会人になってからの生活費などを考慮すると、年齢が若い大学生のうちから貯金に取り組むことは非常に大切です。

また、大学在学中もさまざまなイベントで高額な貯金が必要となるので、ご紹介した「大学生が上手に貯金をするコツ」を参考にして、無駄遣いを抑えながら効率良く貯金をするように心がけましょう。

監修者社会人になりたての頃は、新しい環境下で覚えることも多く、金融資産の整理を後回しにしがちです。

金利の高い金融機関や積立目的・目標金額など、時間に余裕があるうちに情報収集・情報整理を行い、時間を味方につけながら貯金に取り組むようにしましょう。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/