ご自身が亡くなった際の葬儀費用で、家族に負担をかけたくないと考えている方も多いのではないでしょうか。

突然の葬儀費用に備える方法として、少額短期保険会社が提供する「葬儀保険」があります。

葬儀保険は月々の保険料が数千円程度と比較的安価で家計への負担も少なめで、家族に迷惑をかけたくないと考えている方や終活を考えている方に向いています。

本記事では、葬儀保険の特徴や加入のメリット・デメリット、ご自身に合った葬儀保険の選び方を解説します。

葬儀保険以外で葬儀費用を準備する方法も解説するので、終活や老後準備の一環で葬儀保険について調べている方は、あわせて参考にしていただければ幸いです。

「SBIいきいき少短の死亡保険」について

万が一のとき、家族に負担をかけない程度のお金は遺したい。自分の葬儀代ぐらいは用意しておきたい─。「SBIいきいき少短の死亡保険」は、そんな皆様から寄せられたお声に基づいて開発された少額の死亡保険です。

※ 持病や投薬がある方向けの死亡保険もご用意しています。詳しくはウェブサイトでご覧ください。

●手ごろな保険料

64歳・女性なら保険料は月々810円※から

※死亡保険金100万円コースの場合。

※保険料は年齢・性別・加入コースによって変わります。

●100万円から備えられる

死亡保険金は100万円~600万円まで、100万円単位の6コースから選べます。

●保険金の使い道は自由

お葬式代やお墓代、遺品整理の費用など、何にでも使えます。

●84歳までお申し込みOK※1!

毎年の更新で保障は100歳※2まで継続可能です。

※1責任開始日における満年齢。

※2被保険者の誕生日と責任開始日が同一の場合は、100歳の誕生日の前日までが保障期間です。

あなたの条件で保険料をチェックしませんか?

※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

※「オカネコマガジン」に掲載する保険商品は、株式会社400Fの少額短期保険募集における権限は保険契約の媒介です。

お客様と少額短期保険業者との保険契約締結の媒介を行うもので、保険契約締結の代理権はありません。また告知受領権もありません。 そのため保険契約は少額短期保険業者がお申込みを承諾したときに有効に成立します。

※【引受少額短期保険業者】

SBIいきいき少額短期保険株式会社 東京都港区六本木1-6-1 泉ガーデンタワー

SBIリスタ少額短期保険株式会社 東京都港区六本木1-6-1 泉ガーデンタワー

※ この商品は上記2社の共同保険として契約をお引き受けします。

B2-24-E-0414(2025.01)

葬儀保険とは?

葬儀保険は、その名前のとおり、葬儀等の費用に備えるための保険商品の総称です。

葬儀保険は1年更新の掛け捨て型の死亡保険で、少額の保険金額から加入できることから、一般的な生命保険に比べて保険料が割安なことが特徴です。

あらかじめ葬儀保険に加入していれば、被保険者が亡くなった際に受取人に対して保険金が支払われます。保険会社から葬儀会社に保険金が直接支払われる保険商品もあり、もしものときの遺族の手間を減らせます。

葬儀保険は少額短期保険会社や保険代理店のWebサイトから申し込みが可能で、対面型の保険ショップでは取り扱われていないケースがほとんどです。

また、葬式保険や終活保険とも呼ばれていますが、保険会社から支払われる保険金は用途が限定されていません。そのため、葬儀費用への補填はもちろん、お布施や返礼品の準備資金としても活用できます。

葬儀保険の種類

葬儀保険には、大きく分けると次の2種類があります。

| 葬儀保険の種類 | |||

|---|---|---|---|

| 種類 | 特徴 | ||

| 保険金定額タイプ | 保険契約の更新で保険料が値上がりしても、受け取れる保険金額が一定で変わらないタイプ | ||

| 保険料一定タイプ | 年齢に応じて受け取れる保険金額が減る代わりに、月々の保険料が一定で変わらないタイプ | ||

「保険金定額タイプ」は、将来的に受け取れる保険金額が一定で変わらないタイプの葬儀保険です。

一般的な生命保険と同様のタイプで、保険契約の更新時は原則保険料が値上がりしますが、受け取れる保険金額は変動しません。

そのため、保険金定額タイプは年齢に関わらず、手厚い葬儀保障を用意したいと考えている方に向いています。

一方、保険料一定タイプは、年齢によって受け取れる保険金額が減る代わりに、月々の保険料が一定で変わらないタイプの葬儀保険です。

老後は定年退職などで収入が減少するケースが一般的なため、保障を備えながら月々の保険料負担を抑えたいと考えている方に向いています。

葬儀保険の必要性

本項目では、公的データから見る葬儀保険の必要性を考えていきます。

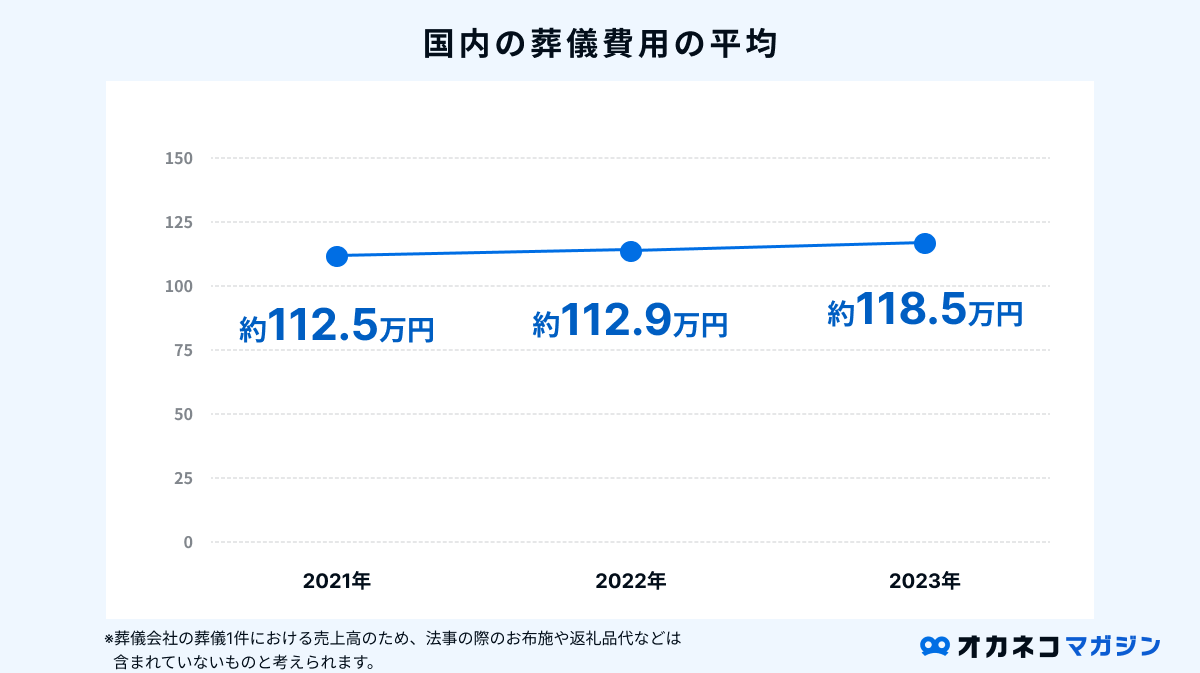

経済産業省の「特定サービス産業動態統計調査」によると、国内の葬儀費用の平均は2022年で約112.9万円、2023年で約118.5万円です。

上記の金額は葬儀会社の1件の葬儀における売上高のため、法事の際のお布施や返礼品代などは含まれていないものと考えられます。

つまり、葬儀費用については少なくとも110万円程度の費用が発生し、お布施や返礼品代、遠方から来られる葬儀参列者の交通費や宿泊費も考えると、遺族に金銭的な負担が重くのしかかることになります。

一方、葬儀保険を検討している方の中には、通常の生命保険(終身保険)でもしものときの葬儀費用に備えている方も多いのではないでしょうか。

葬儀保険は突然の葬儀費用を補填することを目的とした掛け捨て型の死亡保険で、終身保険のような貯蓄性はない代わりに、通常の生命保険よりも割安な保険料に設定されています。

そのため、ご自身の葬儀費用に備えるための手段を探している方にとって、月々の保険料が割安な葬儀保険のメリットは大きいと考えられます。

葬儀保険のメリット

葬儀保険には、通常の生命保険にはない多くのメリットがあります。

本項目で葬儀保険のメリットを確認しておきましょう。

80歳を超えても加入できる

保険会社によって異なるものの、多くの葬儀保険は80歳を超えても新規加入が可能です。

一般的な生命保険は75歳までなどの年齢制限が設けられていますが、葬儀保険なら高齢の方でも万一のときの保障を準備できます。

持病など、健康上の不安があっても加入しやすい

一般的に、生命保険の加入時には医師の診査による健康状態の告知が必要です。結果によって保険料が割高になったり、新規加入を断られたりする場合もあります。

一方の葬儀保険は、健康状態に不安がある方や持病がある方も、もしものときの保障を備えられる点が大きなメリットです。

大きく分けると「告知型」と「限定告知型」の2種類があり、限定告知型は告知項目が少なく加入しやすい代わりに、告知型より保険料は割高に設定されています。

医師の診査や健康状態の告知が不要な葬儀保険も登場しているため、葬儀保険は健康上の不安がある方でも検討しやすい保険商品となっています。

すぐに保険金が支払われる

葬儀保険は突然の葬儀費用に備えるための保険商品です。保険会社によって異なりますが、保険金の請求手続きを行ってから最短で翌営業日には保険金が支払われる場合もあります。

通常、人が亡くなった際には銀行を含む金融機関への届出が必要ですが、届出を行った後は銀行口座が凍結されてしまうため、葬儀費用をはじめとした預金の引き出しができなくなってしまいます。

葬儀保険に加入していれば保険金がすぐに支払われるケースが多いため、もしものときも安心です。

葬儀保険のデメリット

さまざまなメリットがある葬儀保険ですが、一方でいくつかのデメリットもあります。

葬儀保険の加入を検討中の方は、メリットとあわせてデメリットも確認しておきましょう。

掛け捨て型のため、貯蓄性はない

葬儀保険の保険料は掛け捨て型です。

掛け捨て型の死亡保険は保険料が割安な点が特徴ですが、解約しても払い込んだ保険料は返還されません。

生命保険には、解約時に払い込んだ保険料の一定額が返還される貯蓄型保険(終身保険や養老保険など)もあります。保険料を無駄にしたくない方は貯蓄型保険で葬儀費用に備えるのが良いでしょう。

更新時に保険料が上がる場合がある

葬儀保険の多くは1年更新の定期死亡保険です。

保険契約を更新する際はその時点の年齢で保険料が再計算されるため、契約後の保険料は原則値上がりします。

先述のとおり、葬儀保険には「保険金定額タイプ」と「保険料一定タイプ」の2種類があります。

保険料が値上がりするのを避けたい方は、年齢に応じて保険金額が下がる代わりに保険料が変わらない保険料一定タイプを選ぶのが良いでしょう。

払込保険料の総額が保険金を上回る場合がある

長期にわたって葬儀保険に加入し続けた場合、払込保険料の総額がもしものときに受け取れる保険金を上回ってしまう可能性があります。

たとえば、毎月の保険料が1,250円、保険金額が50万円の葬儀保険に加入した場合、年間の払込保険料は15,000円となるため、50万円÷15,000円で約33年以上加入し続けた場合は受け取れる保険金額を上回ってしまいます。

先述のとおり、葬儀保険は更新のたびに保険料が値上がりすることが一般的です。基本的には上記の計算で算出した加入年数よりも早い段階で払込保険料の総額が保険金額を上回ってしまうことになるので注意しましょう。

生命保険料控除は適用されない

一般的な生命保険は、支払った保険料に応じて税負担が軽減される「生命保険料控除」という仕組みがあります。

一方の葬儀保険は、少額短期保険会社が販売する保険商品です。所得税法で定められている保険料控除のなかに少額短期保険会社は含まれていないため、葬儀保険に払い込んだ保険料は生命保険料控除の対象外なので注意が必要です。

葬儀保険以外で葬儀費用を準備する方法

葬儀保険は突然の葬儀費用に備えるための保険商品ですが、葬儀保険以外にも葬儀費用を準備する方法があります。

本項目では、葬儀保険以外で葬儀費用を準備する3つの方法を解説します。

終身保険

終身保険は、一度加入すれば一生涯の保障を備えられる生命保険です。

葬儀保険は1年更新の掛け捨て型で、契約更新のたびに保険料が値上がりしてしまうため、加入期間が長くなると払込保険料の総額が保険金額を上回る場合があります。

一方の終身保険は、月々の保険料負担は割高なものの、加入時の保険料が途中で値上がりすることがありません。

払込保険料の総額を安く抑えられる可能性がある点に加え、途中解約時には解約返戻金として払い込んだ保険料の一定額が返還されます。

将来を見据えた貯蓄ともしものときの保障を同時に備えられるため、保険料を無駄にしたくない方や一生涯の死亡保障を準備したいと考えている方におすすめです。

互助会(冠婚葬祭互助会)

冠婚葬祭互助会は、割賦販売法第12条の規定に基づき経済産業大臣の許可を受けて運営を行っています。

加入者が毎月一定額の掛金を前払金として払い込むと、冠婚葬祭の際に積み立てたお金を利用できます。また、加入時の契約内容は何年経っても保証されている点が大きなメリットです。

互助会が運営する施設を少額の掛金で利用できるため、生前に葬儀費用を確保しておきたいと考えている方に向いています。

葬儀信託

葬儀信託とは、葬儀会社と事前に葬儀内容や費用面の打ち合わせを行い、信託契約を結ぶ方法です。

生前に葬儀内容を決めて費用を振り込むことで、決められた葬儀内容が施行された後で信託会社に預けた費用から支払いが行われます。

葬儀会社に連絡をするだけで葬儀の施行から支払いまで完了するため、遺族の負担を大きく緩和できる点がメリットです。

ただし、葬儀信託は信託会社と提携している葬儀会社でなければ利用できない点には注意が必要です。

「SBIいきいき少短の死亡保険」について

万が一のとき、家族に負担をかけない程度のお金は遺したい。自分の葬儀代ぐらいは用意しておきたい─。「SBIいきいき少短の死亡保険」は、そんな皆様から寄せられたお声に基づいて開発された少額の死亡保険です。

※ 持病や投薬がある方向けの死亡保険もご用意しています。詳しくはウェブサイトでご覧ください。

●手ごろな保険料

64歳・女性なら保険料は月々810円※から

※死亡保険金100万円コースの場合。

※保険料は年齢・性別・加入コースによって変わります。

●100万円から備えられる

死亡保険金は100万円~600万円まで、100万円単位の6コースから選べます。

●保険金の使い道は自由

お葬式代やお墓代、遺品整理の費用など、何にでも使えます。

●84歳までお申し込みOK※1!

毎年の更新で保障は100歳※2まで継続可能です。

※1責任開始日における満年齢。

※2被保険者の誕生日と責任開始日が同一の場合は、100歳の誕生日の前日までが保障期間です。

あなたの条件で保険料をチェックしませんか?

※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

※「オカネコマガジン」に掲載する保険商品は、株式会社400Fの少額短期保険募集における権限は保険契約の媒介です。

お客様と少額短期保険業者との保険契約締結の媒介を行うもので、保険契約締結の代理権はありません。また告知受領権もありません。 そのため保険契約は少額短期保険業者がお申込みを承諾したときに有効に成立します。

※【引受少額短期保険業者】

SBIいきいき少額短期保険株式会社 東京都港区六本木1-6-1 泉ガーデンタワー

SBIリスタ少額短期保険株式会社 東京都港区六本木1-6-1 泉ガーデンタワー

※ この商品は上記2社の共同保険として契約をお引き受けします。

B2-24-E-0414(2025.01)

葬儀保険を選ぶ際のポイント

葬儀保険を選ぶ際は、次のポイントを確認しておきましょう。

保険金の支払いタイミングを確認する

葬儀保険を選ぶ際は、保険金の支払いタイミングを必ず確認しておきましょう。

葬儀保険では手続きが完了してから5営業日以内に振り込まれるケースが一般的ですが、近年では最短翌営業日に指定口座へ現金が振り込まれるタイプの葬儀保険も登場しています。

人が亡くなると遺族は短期間で葬儀費用を準備しなければなりません。金銭面で負担をかけないためにも、保険金の請求手続きから速やかに保険金が支払われる葬儀保険を選ぶのがおすすめです。

無理のない保険料を設定する

葬儀保険を選ぶ際は、家計にとって無理のない保険料を設定することが大切です。

葬儀保険の保険料は年齢に応じて値上がりします。公的年金が主な収入源となる65歳以降の方や貯蓄が限られている方は、保険料が家計を圧迫しないようにバランスを考慮した上で保険料を設定しましょう。

また、他に加入している生命保険がある場合は、保障内容が重複しないように葬儀保険の保障範囲をしっかりと確認するようにしてください。

責任開始期を確認する

葬儀保険には、加入してから実際に保障が開始されるまでに一定の空白期間が設けられています。

保障が開始される日を「責任開始期」と呼び、責任開始期前に被保険者が亡くなっても、保険会社からは一切の保障を受けられません。

非常に重要な項目なので、葬儀保険を選ぶ際は必ず責任開始期を確認するようにしてください。

まとめ

葬儀保険は、葬儀等の費用に備えるための保険商品の総称で、次のメリットとデメリットがあります。

| 葬儀保険のメリット・デメリット | |

|---|---|

| メリット | デメリット |

| ・80歳を超えても加入できる ・持病など、健康上の不安があっても加入しやすい ・すぐに保険金が支払われる | ・掛け捨て型のため、貯蓄性はない ・更新時に保険料が上がる場合がある ・払込保険料の総額が保険金を上回る場合がある ・生命保険料控除は適用されない |

葬儀保険は1年更新の掛け捨て型の死亡保険で、少額の保険金額から加入できることから、一般的な生命保険に比べて保険料が割安なことが特徴です。

一方、葬儀保険の更新時には保険料が値上がりしてしまうため、加入期間によっては払込保険料の総額が保険金を上回ってしまう場合があります。

ご自身の葬儀費用について考えている方は、これらのメリットとデメリットがあることを踏まえた上で、葬儀保険を検討するようにしましょう。

「SBIいきいき少短の死亡保険」について

万が一のとき、家族に負担をかけない程度のお金は遺したい。自分の葬儀代ぐらいは用意しておきたい─。「SBIいきいき少短の死亡保険」は、そんな皆様から寄せられたお声に基づいて開発された少額の死亡保険です。

※ 持病や投薬がある方向けの死亡保険もご用意しています。詳しくはウェブサイトでご覧ください。

●手ごろな保険料

64歳・女性なら保険料は月々810円※から

※死亡保険金100万円コースの場合。

※保険料は年齢・性別・加入コースによって変わります。

●100万円から備えられる

死亡保険金は100万円~600万円まで、100万円単位の6コースから選べます。

●保険金の使い道は自由

お葬式代やお墓代、遺品整理の費用など、何にでも使えます。

●84歳までお申し込みOK※1!

毎年の更新で保障は100歳※2まで継続可能です。

※1責任開始日における満年齢。

※2被保険者の誕生日と責任開始日が同一の場合は、100歳の誕生日の前日までが保障期間です。

あなたの条件で保険料をチェックしませんか?

※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

※「オカネコマガジン」に掲載する保険商品は、株式会社400Fの少額短期保険募集における権限は保険契約の媒介です。

お客様と少額短期保険業者との保険契約締結の媒介を行うもので、保険契約締結の代理権はありません。また告知受領権もありません。 そのため保険契約は少額短期保険業者がお申込みを承諾したときに有効に成立します。

※【引受少額短期保険業者】

SBIいきいき少額短期保険株式会社 東京都港区六本木1-6-1 泉ガーデンタワー

SBIリスタ少額短期保険株式会社 東京都港区六本木1-6-1 泉ガーデンタワー

※ この商品は上記2社の共同保険として契約をお引き受けします。

B2-24-E-0414(2025.01)