監修者

軽部 良典

証券外務員一種・二種 / 2級ファイナンシャル・プランニング技能士 / 生命保険募集人 / 損害保険募集人 / 実用英語技能検定2級 / 全日本剣道連盟 剣道二段 / ITパスポート / 経営管理修士

個人年金保険に入らないほうがいいと言われる理由

個人年金保険とは、現役時代に積立をしておき、老後に年金形式で保険金を受け取る保険商品です。

近年、個人年金保険は「入らないほうがいい」と言われることがありますが、なぜなのでしょうか。主な理由として、以下の4つが挙げられます。

個人年金保険に入らないほうがいいと言われる理由

途中解約すると元本割れする可能性がある

個人年金保険は現役時代から老後まで長期の契約を前提としています。

保険料払込期間中に解約すると元本割れの可能性があるため、解約には気を付けなければなりません。特に、加入後数年で解約した場合は解約返戻金があったとしてもごくわずかです。

払い損のような形になることを避けるためにも、計画性を持った加入が必要です。

利率固定型はリターンが少なくインフレに弱い

個人年金保険には複数の種類があり、契約時に将来の受取年金額が決まる利率固定型商品が一般的です。

これは将来の受取年金額が約束される一方で、現在の低金利状況下で契約するとリターン(返戻率)が低いというデメリットがあります。

リターンが低いため、数十年後に金利や物価が大きく上昇している場合、相対的に保険金の価値が下がる可能性が高くなります。インフレに対応するためには、別途リターンが期待できる資産形成を行うしかありません。

変額型・外貨建ては運用リスクがある

個人年金保険には資産運用に特化した変額型や外貨建て商品があります。これらの商品を選べば、先述したインフレリスクにも対応しやすいでしょう。

しかし、インフレに対応できる商品はある程度の運用リスクを伴います。運用実績が良ければインフレに対応できるリターンがありますが、運用実績が悪ければ将来の年金額が元本割れする可能性もあるのです。

同じ個人年金保険でも、利率固定型と変額型・外貨建てでは特性が大きく異なり、デメリットも変わってきます。こうした複雑性もあり、「入らないほうがいい」と言われるのかもしれません。

受け取る年金が多いと課税対象になる

個人年金保険は 「年金形式(分割受取)」 と 「一括受取」 のどちらを選ぶかで、受け取る際にかかる税金の種類が変わります。

かかる税金の種類は以下のとおりです。

| 個人年金保険を受け取る際にかかる税金の種類 | |||

|---|---|---|---|

| 受取方法 | 税金の種類 | メリット | 向いている人 |

| 年金形式(分割) | 雑所得として所得税・住民税の対象 | 1年あたりの課税額が少なくなる | 老後の収入を安定させたい人 |

| 一括受取 | 一時所得として所得税・住民税の対象 | 50万円の控除があり、税負担が軽くなる場合も | まとまった資金が必要な人 |

例えば、公的年金を受け取る際には公的年金等控除があり、退職金を一括で受け取る際には退職所得控除がありますが、個人年金保険の受取には特別な控除がありません。

ですので、個人年金保険を検討する目的として老後の資産形成を重視されている場合は、人によっては後述するNISAやiDeCoといった資産形成に特化した制度の方が、とっつきやすいかもしれません。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2025/2/16〜2025/3/16(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

個人年金保険をおすすめしない人

以下のような特徴がある人は、個人年金保険をおすすめしません。

長期的に保険料を支払えない可能性がある人

この先のライフプランが未確定で、長期で保険料を支払っていけるのか先の見通しが付かない人にはおすすめできません。

多くの場合、個人年金保険は少なくとも10年以上は保険料を積み立て、老後の年金をコツコツ備えていく商品です。

保険料払込期間中は継続して保険料を支払う必要があり、途中で支払いが厳しくなっても簡単に契約を中断できません。将来に不安要素がある人は、個人年金保険の加入は控えたほうがよいでしょう。

すでに多くの貯蓄型保険に加入している人

すでに多数の貯蓄型保険に加入している人も同様です。老後資金を個人年金保険で備える利点は一定の保障があることですが、すでに他の保険がある場合は保障過多になる恐れがあります。

複数の保険に加入すると資産の保全性は高くなります。資産の保全性が高くなると将来の受取リターンは少なくなるため、資産形成の効率は悪化してしまいます。

したがって、すでに多くの保険に加入している人は、保険よりもリスクを取った運用で運用効率を高めたほうが合理的でしょう。

自分で運用して資産を増やしたい人

自ら何らかの金融商品を使って運用し、資産を増やしたい人にも個人年金保険は不向きです。

個人年金保険は保険会社が主導で運用を行う商品です。一部の変額保険では運用方法を指定できる商品がありますが、その場合でも実際の運用は保険会社または保険会社が指定する運用会社が行います。

このように、保険という仕組みでは運用の自由度は極端に低くなるのです。保険はあくまで保障をメインとした商品です。積極的に運用をしたいのか、それとも保障を重視したいのか、よく検討しましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2025/2/16〜2025/3/16(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

個人年金保険以外で資産形成する方法

ここまでの解説を読み、個人年金保険は自分には合わない、と感じた人もいるでしょう。

個人年金保険以外で資産形成する方法をいくつかご紹介します。下記の表に、代替できる資産形成の手段をまとめました。

| 個人年金保険以外で資産形成する方法 | ||||

|---|---|---|---|---|

| 個人年金保険 | 終身保険 | NISA | iDeCo | |

| 目的 | 老後資金 | 死亡保障 老後資金 | 自由な資産形成 | 老後資金 |

| 運用方法 | 保険(一部、外貨や投資信託等で運用する商品あり) | 保険(一部、外貨や投資信託等で運用する商品あり) | 投資信託 株 ETF など | 投資信託 定期預貯金 年金保険 |

| 運用リスク | 低~中(商品により異なる) | 低~中商品により異なる | 中~高 | 低~中商品により異なる |

| 元本保証 | 定額型ならあり | 定額型ならあり | なし | 定期預金・保険ならあり |

| 死亡保障 | あり | あり | なし | なし |

| 資金の途中引き出し | 契約者貸付で可 中途解約は元本割れ可能性あり | 契約者貸付で可 中途解約は元本割れ可能性あり | いつでも可 | 原則60歳まで不可 |

| 税制優遇 | 払込時:あり 相続発生時:なし | 払込時:あり 相続発生時:あり | 運用時:あり | 払込時:あり 運用時:あり 受取時:あり |

一口に資産形成と言っても、それぞれの制度は元々の仕組みが異なります。

個人年金保険・終身保険は保険の仕組みを通じて死亡保障や老後資金を備える商品です。基本的には保障がメインになるため、資産の保全性は高くなるものの、運用リスク・リターンは低くなります。

対して、NISAやiDeCoは資産形成に特化した制度です。特に投資信託の運用はリスクがありますが、その分リターンも大きく期待できます。運用効率を重視する人は、目的に応じてNISAかiDeCoを選ぶとよいでしょう。

NISA

NISAは、投資信託や株などの投資商品を非課税で運用できる少額投資非課税制度です。

通常、投資信託や株の運用益には約20%の税金がかかります。ところがNISA口座で運用すれば、その約20%の課税が発生しません。

非課税の高い恩恵があるうえ、運用や売却は自由に行えます。資金がないときは投資をせずに長期間放置しても問題はなく、運用した商品は好きなタイミングで売却できます。

家計の状況に応じて柔軟に活用できるため、保険やiDeCoのような制限がない点が大きなメリットです。

ただし、NISAには元本保証がなく、運用する株や投資信託には運用リスクがあります。運用成績によっては元本割れする可能性もある点、保険のような死亡保障はない点に注意が必要です。

したがって、NISAは「多少リスクはあっても投資効率を重視したい人」「気軽に資産形成を始めたい人」「すでに死亡保障は十分にある人」におすすめです。

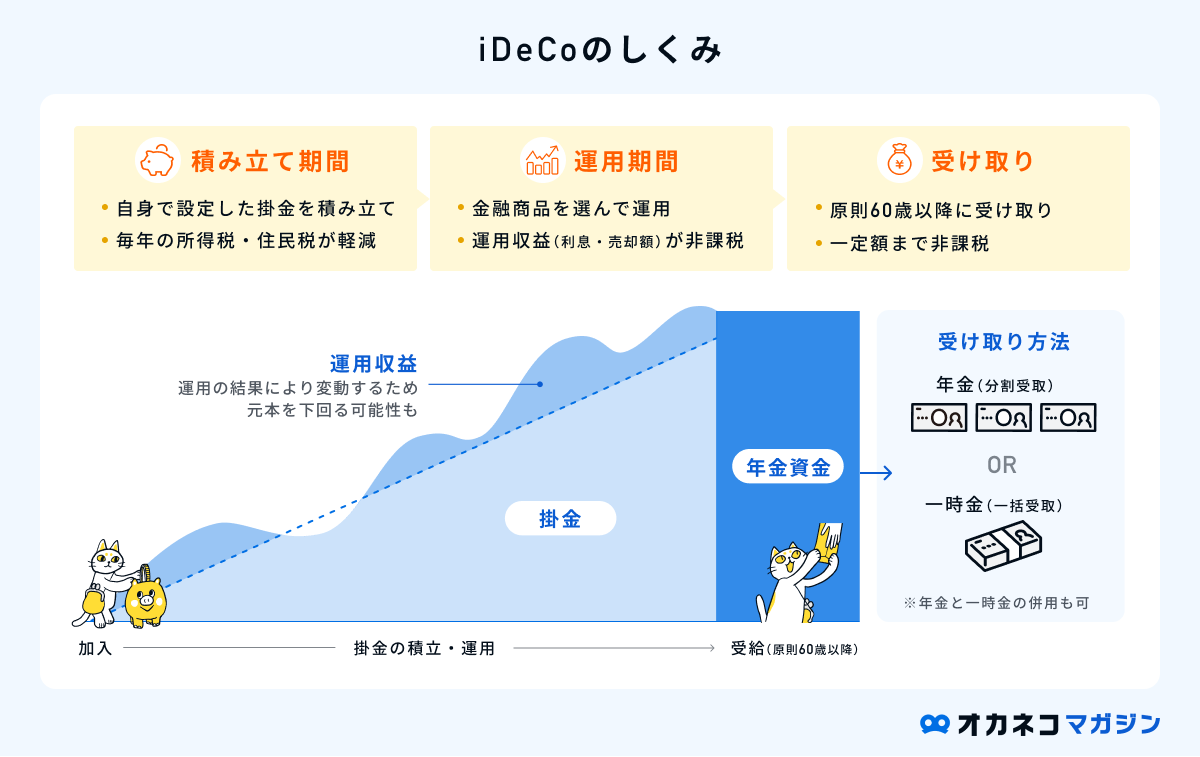

iDeCo

iDeCoとは、個人で老後資金を形成するための私的年金制度です。

加入している金融機関で指定される運用商品(投資信託・預貯金・保険)の中から好きな商品を選び、自らが自由に運用することができます。

なお、iDeCoで選べる保険は老後に受け取るための年金保険であり、一般の生命保険とは異なります。

iDeCoのメリットは掛金の払込時・運用時・受取時いずれも税優遇制度があり、3つの制度の中でもっとも節税効果が高いことです。所得税・住民税の負担が重い人ほど、課税所得を大きく軽減できるでしょう。

ただし、iDeCoは原則60歳になるまで解約できず、運用資金を引き出すこともできません。保険のような契約者貸付制度もないため、老後資金以外のお金を作る方法としては不向きです。

iDeCoは「老後資金をもっとも強制力のある方法で積み立てたい人」「節税効果を期待している人」に向いています。

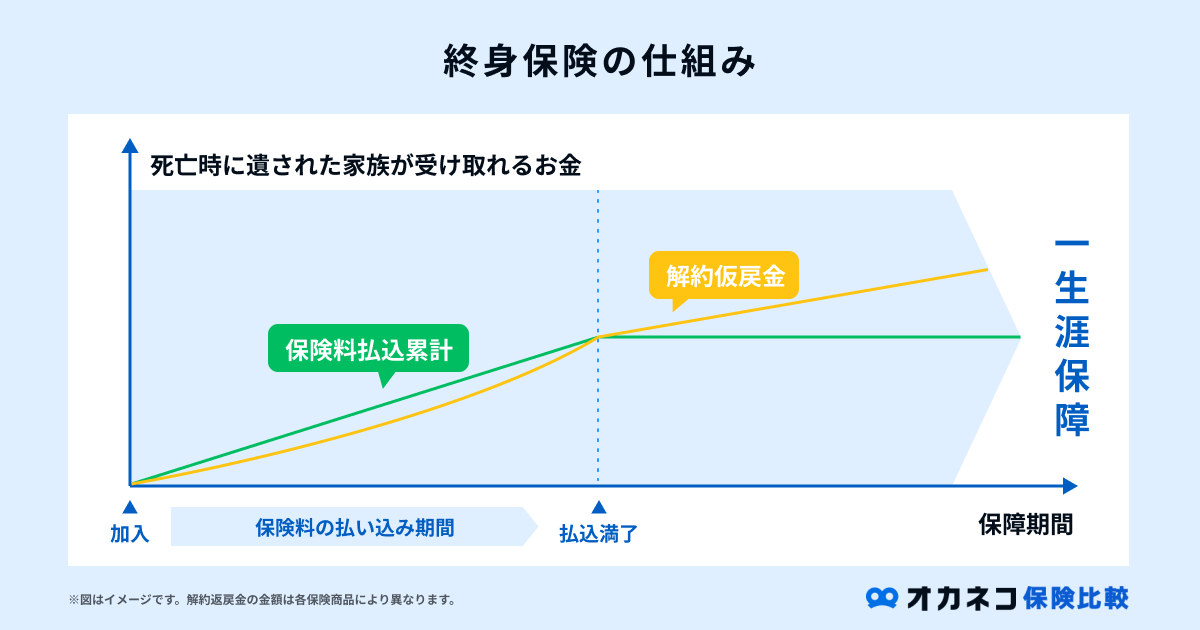

終身保険

終身保険は一生涯の死亡保障を備えた保険です。個人年金保険も終身保険も貯蓄性のある保険商品ですが、以下の点が異なります。

終身保険と個人年金保険の違い

- 保険料払込期間終了後は解約返戻金を老後資金に充当できる

- 終身保険の死亡保険金には相続税の非課税枠がある

- 「個人年金保険料控除」の枠は使えず、一般の生命保険料控除枠を使う

終身保険の場合、保険料払込期間中は家族のために死亡保障として持ち、払込期間を過ぎれば解約してまとまった老後資金を得ることが可能です。

老後資金にも死亡保険にも活用できること、いざというときは相続税対策にもなるのは大きなメリットです。

「相続税の非課税枠を使いたい人」や「死亡保障も老後資金も備えたい人」は、個人年金保険の代替商品として検討できるでしょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2025/2/16〜2025/3/16(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

個人年金保険をおすすめする人

一方で、個人年金保険がおすすめできる人もいます。以下のような特徴がある人は検討してみましょう。

貯蓄が苦手で金融知識に自信がない人

貯蓄や金融知識に自信がない人にとって、コツコツ資産形成できる個人年金保険は有効な選択肢の一つです。毎月の保険料積み立てによって、「あればすぐお金を使ってしまう」人でも確実に老後資金を備えられるでしょう。

また、個人年金保険には運用に特化した外貨建て商品や変額型商品があります。

どちらも保険会社(または委託した運用会社)が運用を行うため、金融知識がなくても間接的に老後資金の運用が可能です。

高度障害状態時や介護の保障もあわせて準備したいと思う人

健康面に不安があり、ご自身が高度障害状態になったり、要介護状態になったりしたときの保障を備えたい人もいるでしょう。個人年金保険はそれらの保障にも備えられるため、老後資金とあわせて準備したい人に向いています。

一般的な個人年金保険では、保険料払込期間中に高度障害状態になると以降の保険料の払込が免除されます。

また、特定の保険商品によっては、要介護状態になったら一時金や介護年金の受給が可能です。老後資金と合わせて備えたい保障が明確にある場合は、希望に適した個人年金保険を探してみてください。

個人年金保険料控除を有効に活用したい人

一定の条件を満たす個人年金保険は、生命保険料控除の一つである「個人年金保険料控除」枠を活用できます。

医療保険や通常の生命保険とは別枠で所得控除を受けられるため、保険料控除枠を最大限使いたいという人はうまく活用しましょう。

なお、対象となる個人年金保険の条件は以下のとおりです。

保険料控除の対象となる個人年金保険の条件

- 年金受取人と被保険者が同一

- 年金受取人は保険料払込を行う本人またはその配偶者

- 保険料払込期間が10年以上ある

- 年金の受取開始は年金受取人が60歳以上で、受取期間が10年以上ある

まとめ

個人年金保険には特性の異なる商品が複数あり、その複雑性やそれぞれのデメリットによって「入らないほうがいい」と言われることがあります。

たしかに、すでに多くの保障を持っている人や、積極的に運用したい人、長期で継続するのが難しい人には不向きの商品と言えます。

ある程度リスクを取って効率良く運用したい人は、NISAやiDeCoなどの資産形成制度があります。こうした制度も積極的に利用して、インフレに強い老後資金を備えていきましょう。

一方で、貯蓄の継続や金融知識に苦手意識がある人や、保険ならではの保障を備えたい人には、個人年金保険は適した商品です。個々のニーズや資産状況、ライフプランにあわせて適した方法を選んでください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2025/2/16〜2025/3/16(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

軽部 良典

証券外務員一種・二種 / 2級ファイナンシャル・プランニング技能士 / 生命保険募集人 / 損害保険募集人 / 実用英語技能検定2級 / 全日本剣道連盟 剣道二段 / ITパスポート / 経営管理修士